Existen gastos que pueden confundirse con honorarios médicos

Por Berenice Chávez

Si eres persona física obligada a presentar tu declaración anual 2015, la LISR te brinda como beneficio aplicar a tus ingresos las deducciones personales en que incurriste durante ese periodo, entre las que destacan los honorarios médicos y dentales (art. 151, fracc. I, LISR).

El artículo 240, último párrafo del Reglamento de la Ley del Impuesto sobre la Renta (RLISR) vigente hasta el 8 de octubre de 2015, señalaba que uno de los requisitos que debían cumplir los honorarios médicos y dentales era que el prestador del servicio contara con título profesional de médico o de cirujano dentista, situación que debía indicarse en el CFDI que amparara el gasto.

No obstante que esta precisión desapareció con el RLISR vigente desde el 9 de octubre de 2015, la esencia de la deducción no se ha modificado; en virtud de según la LISR para que este tipo de gastos se consideren deducibles es necesario que se trate de honorarios médicos o dentales, lo cual implica que el CFDI debe contener la descripción del servicio médico de que se trate conforme al artículo 29-A del CFF.

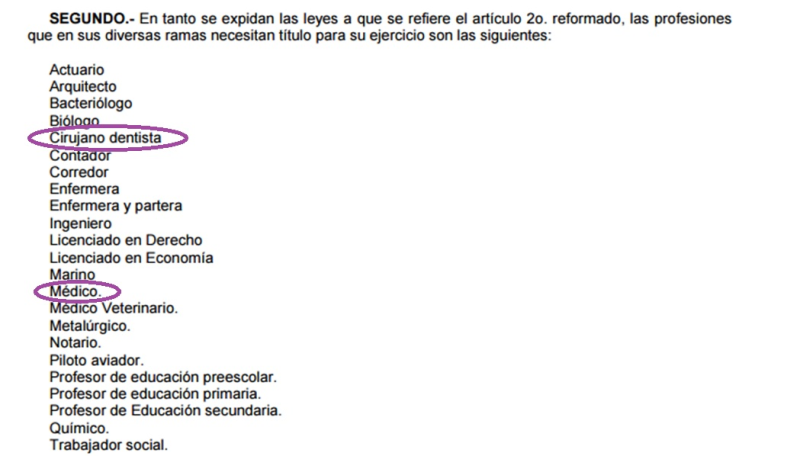

Por lo anterior te sugerimos que verifiques que los servicios médicos dentales que recibas tú o tus familiares (cónyuge o para la persona con quien vivas en concubinato, tus ascendientes o descendientes en línea recta) provengan de personas físicas que cuenten con título y cédula profesional de médico o cirujano dentista, de conformidad con la Ley Reglamentaria del artículo 5o. Constitucional, relativo al ejercicio de las Profesiones en el Distrito Federal, tal y como se muestra a continuación:

Ten presente que si bien los servicios de psicólogos, nutriólogos, optometristas, quiroprácticos y acupunturistas ayudan al mejoramiento de la salud, fiscalmente no son deducibles sino son proporcionados por médicos, pues este es un requisito esencial para que se sean considerados honorarios médicos.

Como apoyo se citan las siguientes definiciones del Diccionario de la Real Academia Española:

| Nutriólogo | Profesional con el grado de educación superior de Licenciado en Nutrición, quien brinda a individuos sanos, enfermos o en riesgo, la atención nutriológica |

| Psicólogo | Profesional con grado de educación superior de Licenciado en Psicología, el cual brinda los servicios para tratar la conducta y los procesos mentales de los individuos |

| Optometrista | Profesional capacitado con amplios y sólidos conocimientos científicos, humanísticos, tecnológicos y éticos capaces de realizar pruebas diagnósticas, elegir y ejecutar el tratamiento adecuado a problemas visuales |

| Quiropráctico | Persona que tiene por oficio dar masajes en la columna vertebral con el fin de curar enfermedades óseas o musculares |

| Acupunturista | Técnica terapéutica de origen chino que consiste en clavar una o más agujas en puntos específicos del cuerpo humano o con fines curativos |

Si se considera que México es un país que tiene población con problemas de visión, obesidad y stress, es inequitativo no reconocer como deducciones personales el pago de esta clase de servicios por el solo hecho de no contar con un título de médico; ello en virtud de que su actuación va dirigida a atender los padecimientos referidos e incluso sus servicios son solicitados por los propios médicos.

All Rights Reserved © 2026 - SLM