Las colegiaturas no son deducciones personales, por ende no le es aplicable el tope general de estas

Por Berenice Chávez

Deducciones personales

Según el artículo 151 de la LISR las deducciones personales son beneficios fiscales consagrados en la norma fiscal aplicables a las personas físicas obligadas a presentar su declaración del ejercicio, tales como:

Cada uno de estos gastos deben cumplir con requisitos precisados en la propia norma fiscal, y de manera conjunta, el monto total de las deducciones no podrá exceder de la cantidad que resulte menor entre cuatro salarios mínimos generales elevados al año, o del 10% del total de los ingresos del contribuyente, incluyendo aquellos por los que no se paga el impuesto.

Lo anterior no es aplicable a los donativos ni a las aportaciones complementarias de retiro.

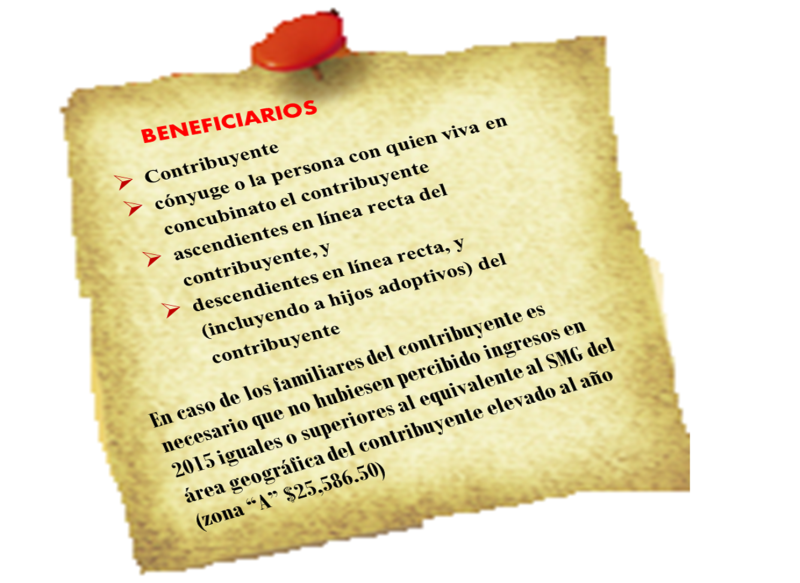

¿Y las colegiaturas?

Uno de los estímulos fiscales que las personas físicas pueden considerar en su declaración anual de 2015 son los pagos por servicios de enseñanza (colegiaturas) correspondientes a los tipos de educación básico y medio superior referidos en la Ley General de Educación (LGE), de conformidad con el “Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa” del 26 de diciembre de 2013, el cual en sus artículos 1.8, 1.9. y 1.10 prevé lo siguiente:

Como se puede observar las colegiaturas no forman parte de las deducciones personales; por ende no deben toparse al monto deducible general de estas últimas (la cantidad que resulte menor entre cuatro salarios mínimos generales elevados al año, o del 10% del total de los ingresos del contribuyente) porque es parte de un estímulo fiscal.

No obstante en los formatos de declaración anual 2015 Declarasat y Asalariados disponibles en el página del SAT, sí se consideran a las colegiaturas dentro del límite general de las deducciones personales, lo cual implica que tu saldo a favor sea menor, situación que podrás impugnar mediante el recurso de revocación o el juicio contencioso administrativo.

All Rights Reserved © 2026 - SLM