Revisa la postura de nuestro especialista Alberto Vela y no te pierdas su conferencia en el Foro IDC

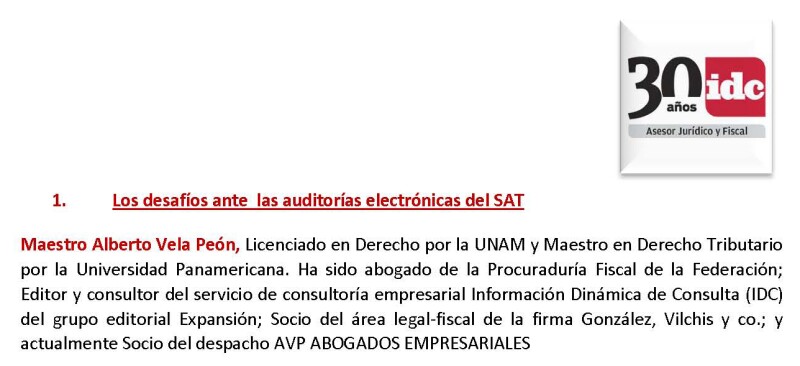

La resolución de la SCJN de negar la suspensión del acto respecto a la obligación de llevar la contabilidad por medios electrónicos causó confusión en diversos contribuyentes; en ese sentido, el especialista socio del despacho AVP abogados empresariales, Alberto Vela Peón, puntualizó que la Corte resolvió solo la forma en cómo se registra la e-contabilidad y cómo se almacena en los equipos electrónicos.

“Retos legales del mundo digital”

“Los contribuyentes van a tener que seguir elaborando su contabilidad de manera digital cumpliendo los requisitos que pide el CFF, el reglamento y algunas disposiciones administrativas de la RMISC”, precisó el experto que participará en el Foro IDC el próximo 24 de octubre.

Asimismo, indicó que en cuanto al envío de la información contable, esta sigue igual, ya que la jurisprudencia que hace referencia a ese acto sigue vigente, “no hay ningún cambio sobre el particular y a quien se les haya otorgado la suspensión sea provisional o definitiva tiene la posibilidad de no enviarla hasta en tanto se concluyan los juicios”.

Por otra parte, mencionó que el SAT pretende llevar a cabo las auditorías electrónicas usando los medios digitales; sin embargo, para tener certeza del debido procedimiento de estas hay que revisar cómo se está accediendo a la información de los contribuyentes y qué criterios tiene la autoridad para ejercer esa facultad.

“Hoy las reformas que hubo al CFF y otras disposiciones relacionadas con esas reformas de las revisiones electrónicas proveen perfectamente el derecho de audiencia previa para los contribuyentes que se les determine una situación fiscal, pero todavía hay oscuridad en relación a como se comprueba y accede a esa información”, reiteró el especialista.

All Rights Reserved © 2026 - SLM