Cuál es el monto que puede aplicarse y qué lugar guarda en relación con los pagos provisionales

Por Paris Pérez

Las personas morales que distribuyen dividendos no provenientes de la CUFIN, deben calcular y enterar el ISR correspondiente aplicando la tasa del 30 %.

Para ello, los dividendos se adicionarán con el impuesto que se deba pagar, lo cual resulta de multiplicarlos por el factor de 1.4286 (art. 10, LISR).

Cuando se pague este impuesto, los contribuyentes pueden acreditarlo contra el ISR del ejercicio en el que se pague. El monto que no pueda aplicarse en dicho año, puede realizarse hasta en los dos ejercicios inmediatos siguientes contra el impuesto del ejercicio y los pagos provisionales de los mismos.

A efectos de ejemplificar lo anterior consideramos el siguiente caso.

En mayo de 2016, la empresa “Ganancias SA”, distribuyó dividendos no provenientes de la CUFIN de $358,000.00, por los cuales se calculó y enteró el ISR correspondiente de $149,167.86.

Cifras estimadas al cierre del ejercicio 2016

| Ingresos acumulables | $3,580,000.00 |

| Deducciones autorizadas | $2,365,000.00 |

Los pagos provisionales del ejercicio son:

| Mes | Importe | Observación |

| Enero | $35,000.00 | Pagado |

| Febrero | 28,000.00 | Pagado |

| Marzo | 31,000.00 | Pagado |

| Abril | 18,200.00 | Pagado |

| Mayo | 15,320.00 | Pagado |

| Junio | 25,800.00 | Pagado |

| Julio | 13,000.00 | Pagado |

| Agosto | 15,000.00 | Pagado |

| Septiembre | 21,000.00 | Estimado |

| Octubre | 23,500.00 | Estimado |

| Noviembre | 28,000.00 | Estimado |

| Diciembre | 32,000.00 | Estimado |

| Total | $285,820.00 |

ISR por dividendos distribuidos no provenientes de CUFIN

| Concepto | Importe | |

| Dividendos distribuidos | $358,000.00 | |

| Por: | Factor | 1.4286 |

| Igual: | Subtotal | 511,438.80 |

| Por: | Tasa del ISR | 30 % |

| Igual: | ISR por dividendos distribuidos no provenientes de CUFIN | $153,431.64 |

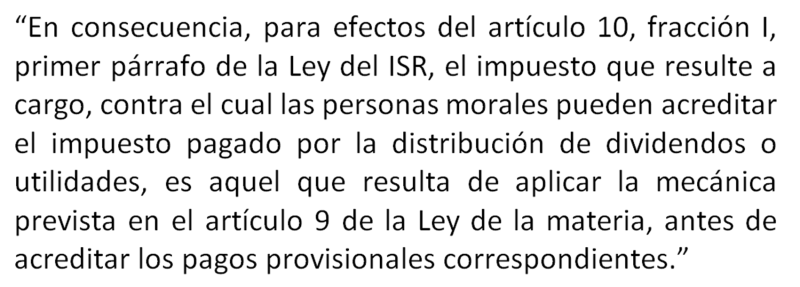

La persona moral podrá acreditar el ISR pagado por dividendos por la cantidad de $153,431.64 contra el impuesto anual que le resulte en el mismo ejercicio, en el orden establecido en el criterio normativo del SAT identificado con rubro “10/ISR/NISR por dividendos o utilidades. Orden en el que se efectuará su acreditamiento”, que en su resolutivo final señala:

Bajo esta premisa, al determinarse el ISR anual, el acreditamiento procederá en los siguientes términos:

ISR a cargo (favor) del ejercicio

| Concepto | Importe | |

| Ingresos acumulables | $3,580,000.00 | |

| Menos: | Deducciones autorizadas | 2,365,000.00 |

| Igual: | Resultado fiscal | 1,215,000.00 |

| Por: | Tasa de ISR | 30 % |

| Igual: | Impuesto causado | 364,500.00 |

| Menos: | ISR por dividendos distribuidos no provenientes de CUFIN | 153,431.64 |

| Igual: | Subtotal | 211,068.36 |

| Menos: | Pagos provisionales | 285,820.00 |

| Igual: | ISR a cargo (favor) del ejercicio | ($74,751.64) |

Como se puede apreciar aplicar en primer lugar el acreditamiento del ISR por dividendos, permite generar un saldo a favor para el contribuyente, lo cual sin duda redunda favorablemente en su flujo de efectivo.

All Rights Reserved © 2026 - SLM