Aspectos que deben tener en cuenta los contribuyentes al presentar la DISIF

Por Emmanuel Castañeda

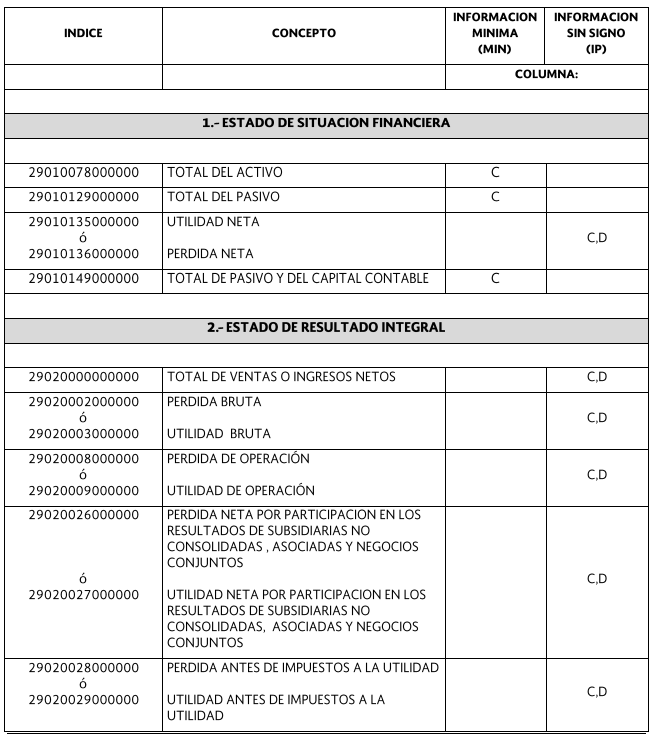

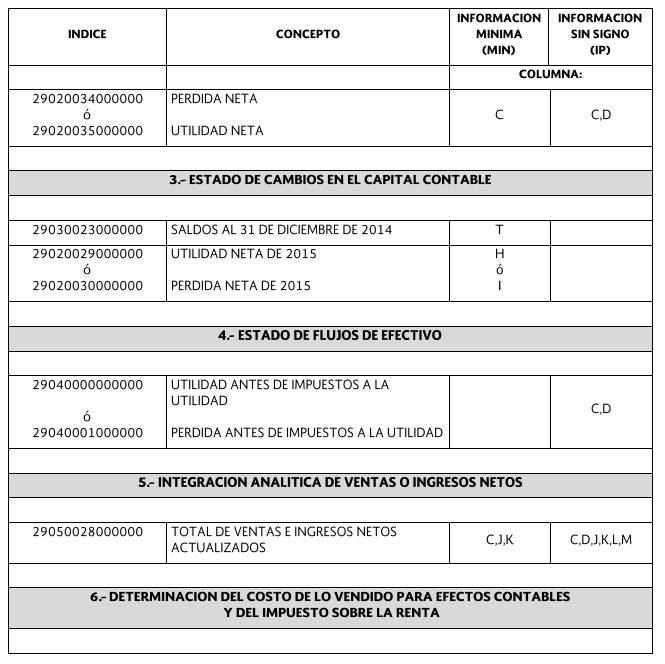

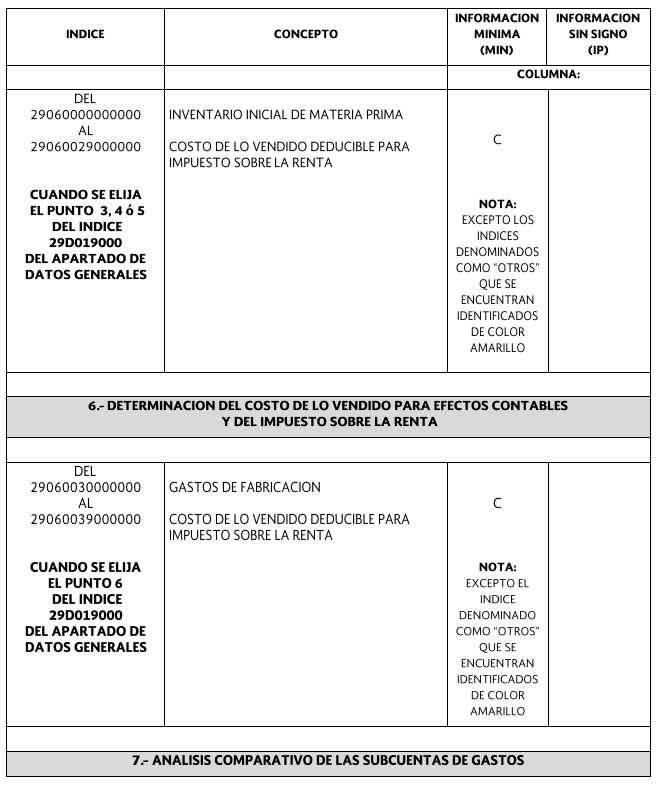

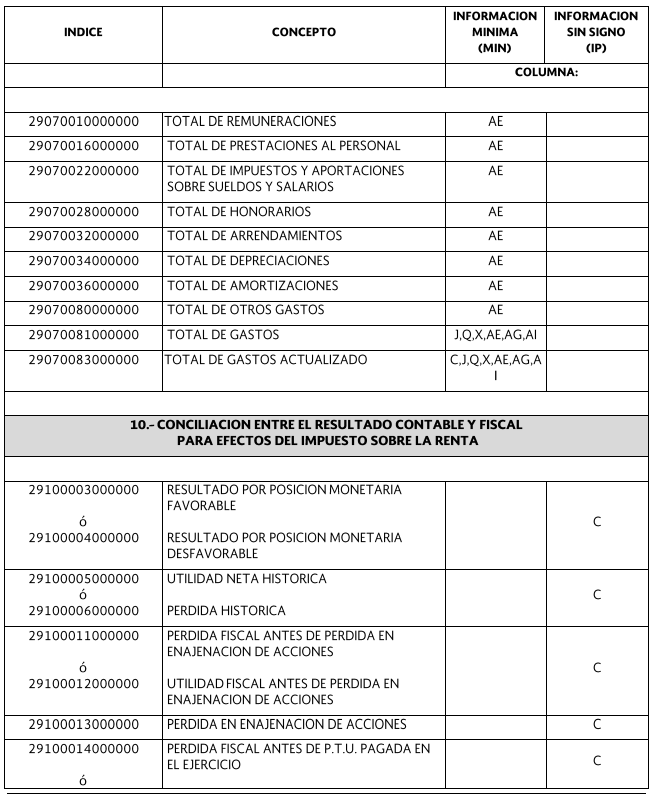

Con fundamento en la regla 2.20.5 de la RMISC 2016, si eres contribuyente obligado a presentar la Declaración Informativa sobre la Situación Fiscal (DISIF) conforme al artículo 32-H, fracción V del CFF, por operaciones en el ejercicio fiscal inmediato anterior mayores a 30 millones de pesos, tendrás por satisfecho tal deber, si presentas en forma completa la información de los siguientes apartados que te sean aplicables:

Para que el sistema de presentación de la DISIF te permita el envío de la información, deberás llenar como mínimo los apartados de datos de identificación del contribuyente y del representante legal y datos generales.

En este último caso, debe contestarse “No” a las preguntas que habiliten los apartados de información que te resulten no aplicables, en virtud de estás observarndo lo dispuesto en la regla 2.20.5.

Asimismo para que el sistema te permita el envío de la declaración, anotaras “cero” en los indices de información mínima que corresponden a cada apartado.

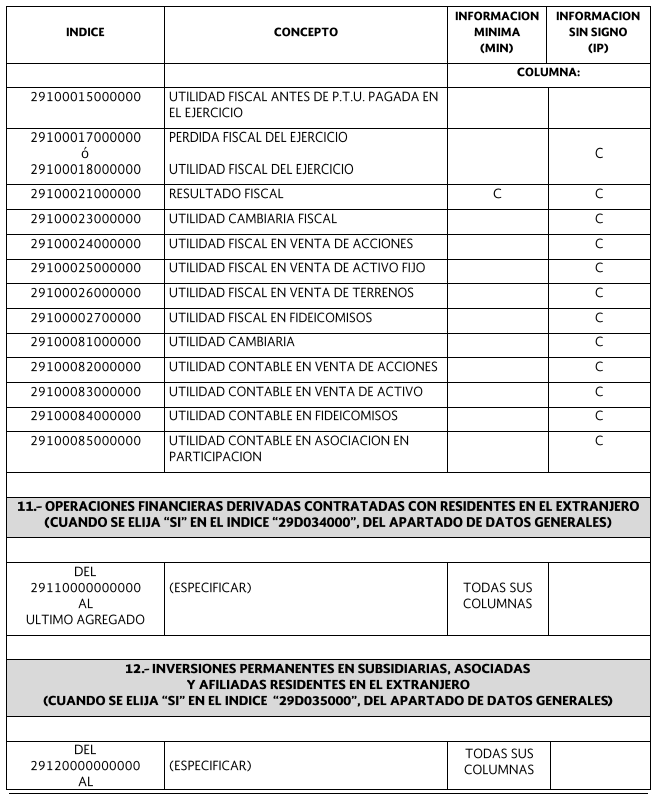

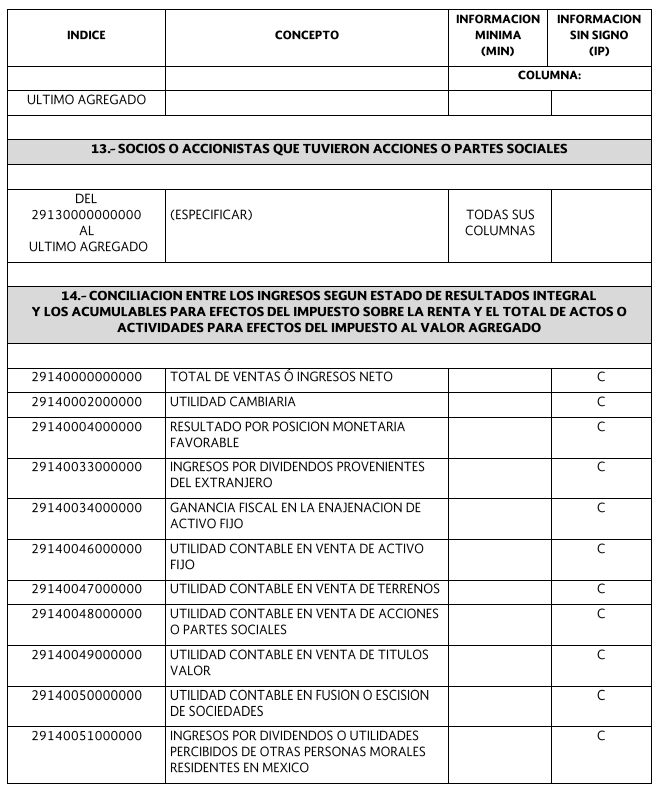

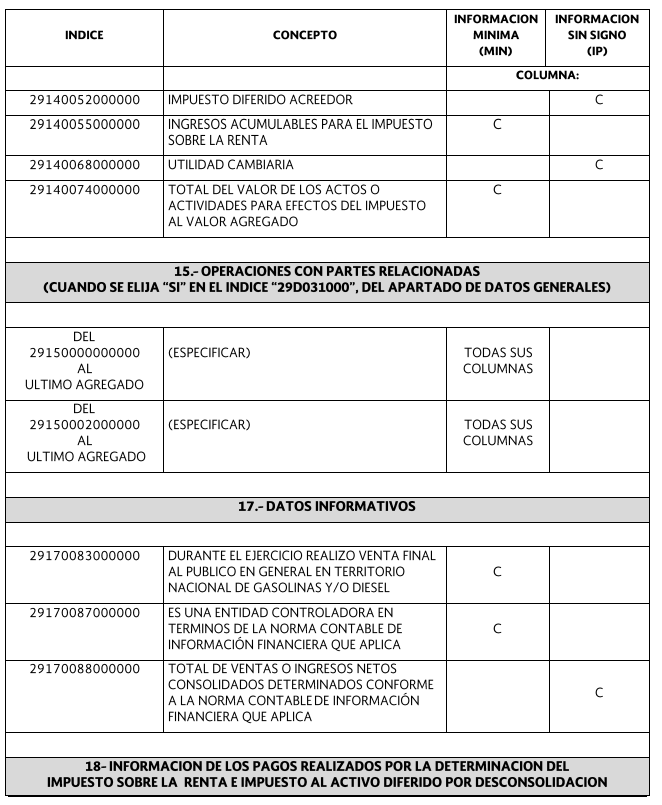

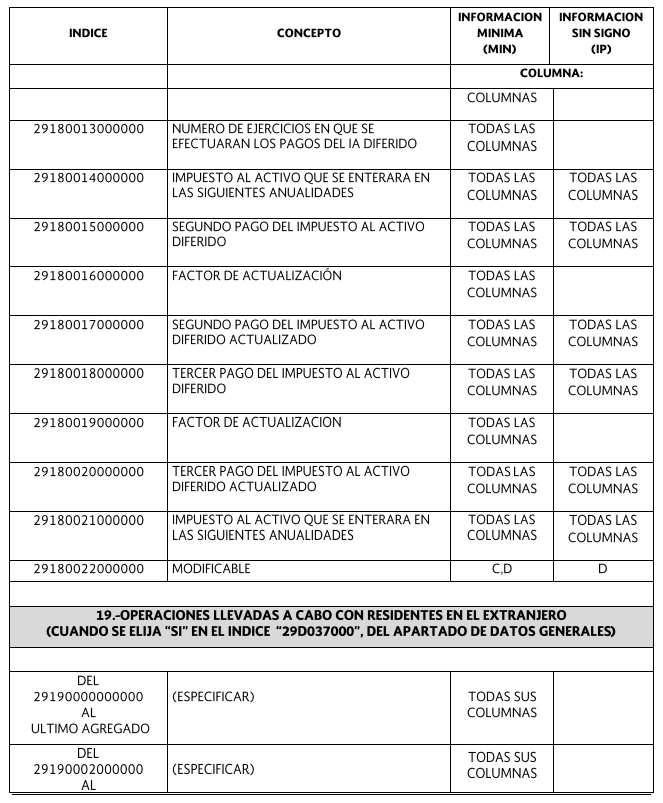

A continuación encontrarás un breve ejemplo de lo plasmado:

All Rights Reserved © 2025 - SLM