Conoce si es obligatorio o no este requisito en los comprobantes fiscales, para hacer deducible la erogación

Por Berenice Chávez

Los comprobantes fiscales digitales (CFDI´s) deben cumplir con los requisitos consagrados en los artículos 29 y 29-A del CFF, entre ellos la forma en que se realiza el pago de la operación que amparen, ya sea en efectivo; transferencia electrónica de fondos; cheque nominativo o tarjeta de débito, de crédito, de servicio o las denominadas monederos electrónicos autorizados por el SAT.

Hasta 2013 a estos métodos de pago debía acompañarse al menos los últimos cuatro dígitos del número de cuenta o de la tarjeta con la que se liquidaba la contraprestación (29-A, fracc. VII, inciso c), CFF). Sin embargo, con la reforma de 2014 este requisito se derogó, en consecuencia ya no es obligatorio plasmarlo en los CFDI´s.

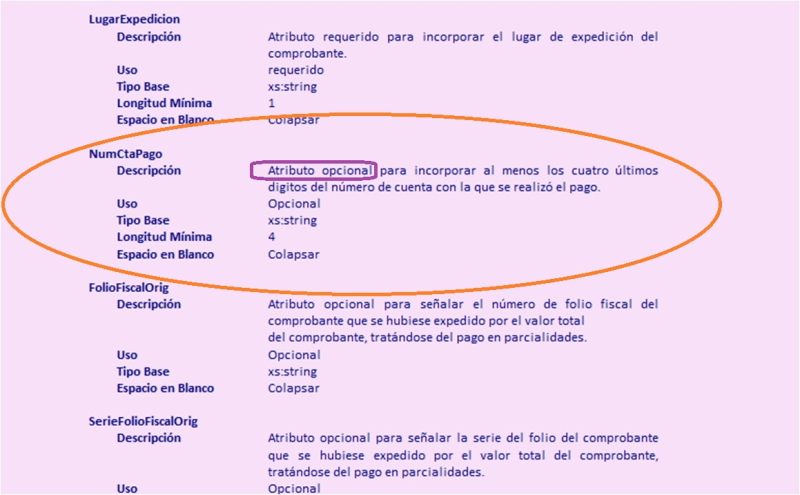

No obstante, actualmente el anexo 20 de la RMISC lo menciona como un nodo opcional:

All Rights Reserved © 2026 - SLM