Esta Institución no atiende las disposiciones fiscales al emitir estos comprobantes, conoce las posibles consecuencias

Por Antonio Castillo

Entre los requisitos que el CFF impone a quienes expidan un CFDI, se encuentra señalar el “régimen fiscal en que tributen conforme a la Ley del Impuesto sobre la Renta”, pero existe la facilidad de incorporar la expresión “NA” u otra análoga en lugar de este dato (art. 29-A, frac. I, CFF, y regla 2.7.1.32. RMISC2016).

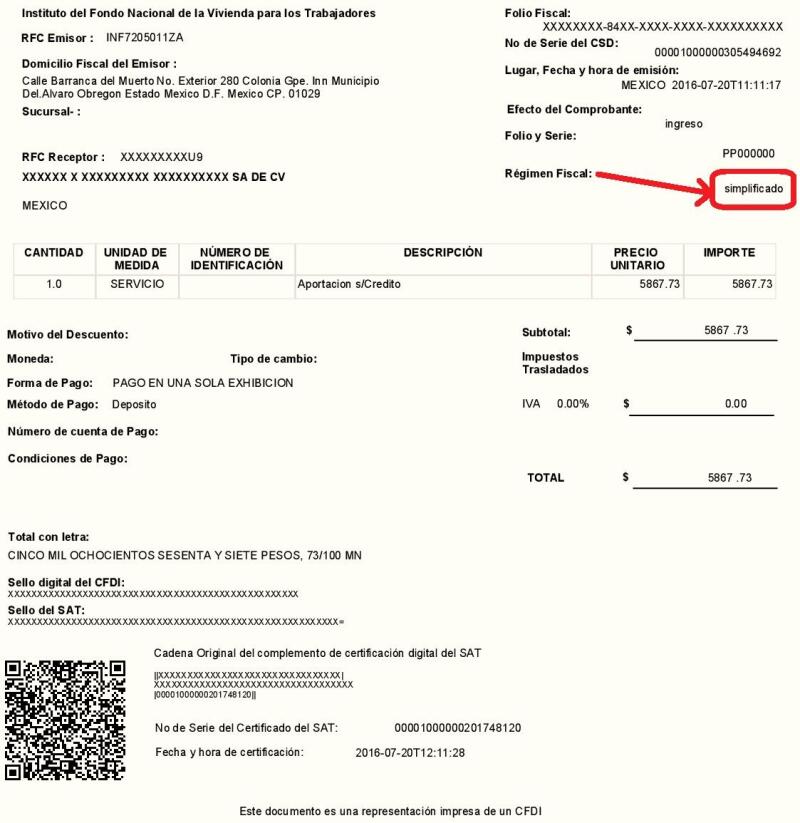

El Infonavit no está cumpliendo lo anterior en los CFDI’s que emite por el pago las aportaciones de vivienda realizados por los patrones, pues está plasmando como su régimen fiscal el “simplificado”, el cual ya no es un régimen de tributación vigente en la LISR ni es una expresión análoga a “NA”.

Esta situación pone en riesgo a los contribuyentes que tienen la calidad de patrones, ya que eventualmente la deducción de esos enteros realizados pudiera ser objeto de rechazo por parte del SAT.

La inconsistencia referida la puedes apreciar en la siguiente representación impresa de un CFDI emitido por dicho Instituto:

All Rights Reserved © 2026 - SLM