No en todos los casos las personas morales deben efectuar la retención de IVA a un contribuyente RIF

Por Emmanuel Castañeda

La LIVA en su artículo 14 menciona que los siguientes actos se consideran prestación de servicios independientes, para efectos de este gravamen:

A su vez indica que la prestación de servicios independientes tiene la característica de personal cuando no sean de actividad empresarial, por ejemplo servicios de: medicina, contaduria, ingenieria, arquitectura, etc.

De ahí que si una persona moral contrata los servicios de un contribuyente que tributa en el RIF, y las actividades que desarrolla este tienen la naturaleza de actividad empresarial, aquella no está obligada a efectuarle la retención correspondiente de IVA, en terminos del artículo 1-A, fracción II, inciso a) de la LIVA.

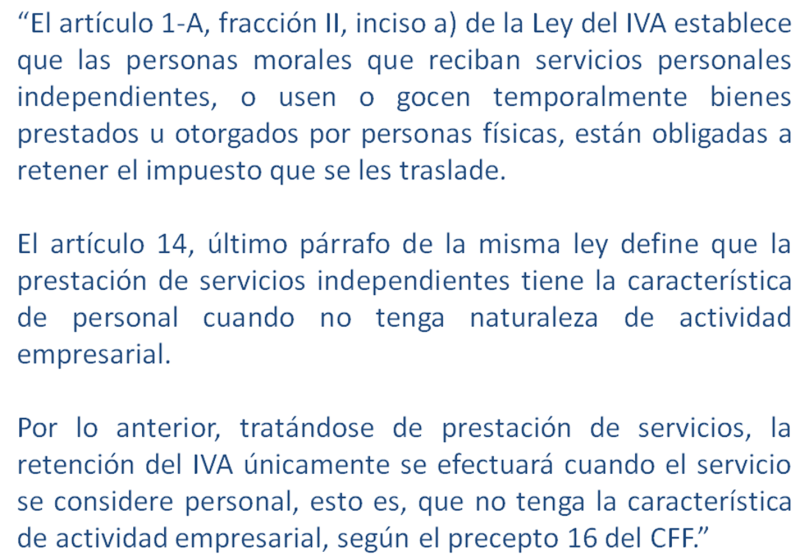

Esto se confirma en el criterio normativo emitido por el SAT: 4/IVA/N Retenciones del IVA. No proceden por servicios prestados como actividad empresarial, que a la letra dice:

All Rights Reserved © 2026 - SLM