Revisa todos los beneficios para el pago del ISR que tienen este tipo de contribuyentes

Por Paris Pérez

Los contribuyentes dedicados a actividades agrícolas, silvícolas, ganaderas o de pesca, quienes cumplen con sus obligaciones fiscales en los términos del Título II, Capítulo VIII de la LISR, pueden aplicar los siguientes beneficios.

1. Ingresos exentos y reducción del ISR

2. Facilidad de comprobación

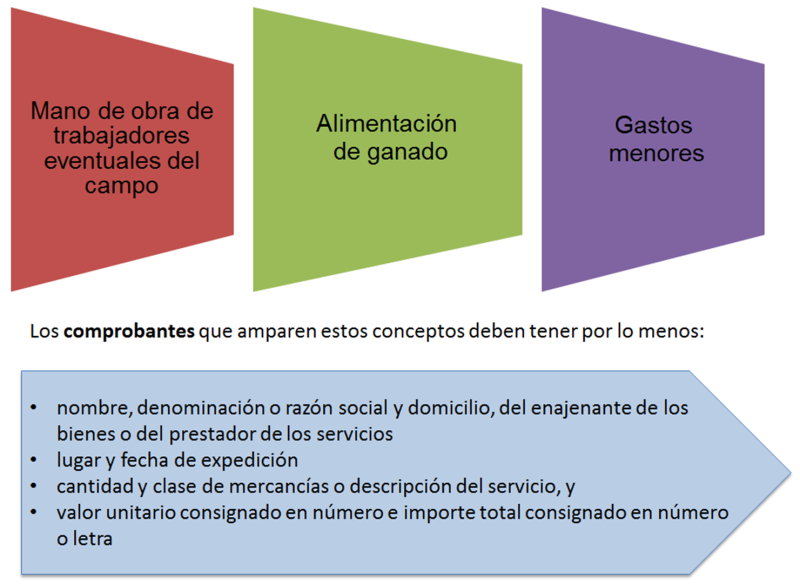

Según la regla 1.2. de la RFA podrán deducir las erogaciones por concepto de:

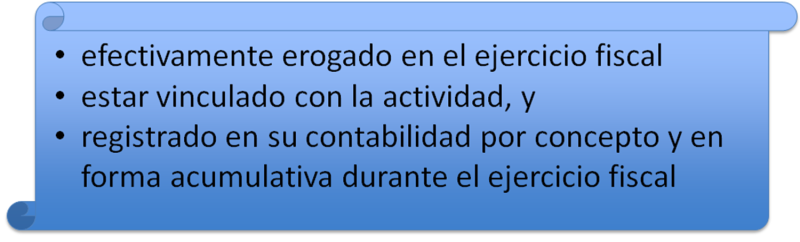

Asimismo, el gasto debe haber sido:

El total de estos gastos podrá ser hasta por un monto del 10 % del total de los ingresos propios, sin exceder de $800,000.00 durante el ejercicio de que se trate.

En el caso de que la suma de las erogaciones exceda del 10 %, se reducirán manteniendo la misma estructura porcentual de cada una de ellas.

3. Retenciones a trabajadores eventuales

Por los pagos efectuados a los trabajadores eventuales del campo, podrá enterarse un 4 % por concepto de retenciones del ISR, en lugar de aplicar lo previsto en la LISR para el pago de salarios.

De ejercer esta facilidad, deben elaborar una relación individualizada de estos trabajadores, señalando el monto pagado en el periodo y el impuesto retenido (regla 1.4., RFA).

Los contribuyentes que se hayan adherido al “Decreto por el que se otorgan beneficios fiscales a los patrones y trabajadores eventuales del campo” (Decreto), del 29 de diciembre de 2014, podrán considerar el salario base de cotización (SBC) que manifiesten para pagar las cuotas obrero patronales al IMSS en los términos del citado Decreto, para determinar la retención del 4 %.

Respecto a los pagos efectuados a los trabajadores distintos de los eventuales del campo, se estará a lo dispuesto en la LISR.

4. Pago de combustible

Pueden deducirse los pagos en efectivo por consumos de combustible hasta por un monto equivalente al 15 % del total de las erogaciones por dicho concepto en el ejercicio (regla 1.9., RFA).

5. Pagos provisionales

Se pueden realizar pagos provisionales de forma semestral en lugar de hacerlo mensualmente (arts. 74 y 106 LISR y regla 1.3., RFA).

All Rights Reserved © 2026 - SLM