Conoce los nuevos atributos incorporados a este tipo de complemento al ser expedidos por estos organismos

Por Berenice Chávez

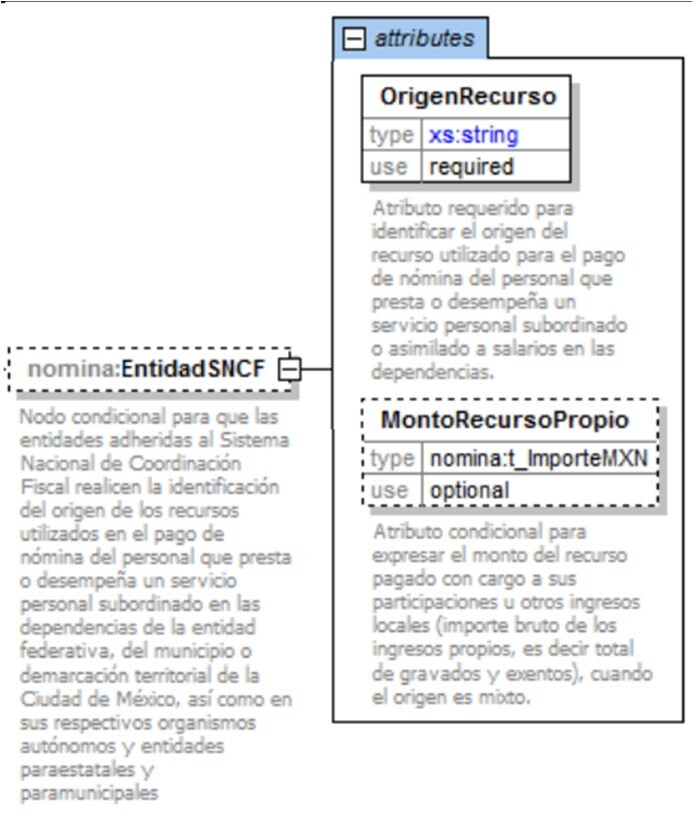

Recientemente el SAT dio a conocer, a través de su página de Internet, los nuevos complementos de nómina aplicables en el CFDI, dentro de los cuales destacan los atributos relacionados con las entidades federativas, municipios y organismos adheridos al Sistema Nacional de Coordinación Fiscal; a continuación el detalle:

Recuerda que lo anterior tiene su origen en la reforma fiscal 2014, que establece como deberes fiscales de la federación, las entidades federativas, los municipios, las delegaciones de la CDMX, los organismos autónomos y las entidades paraestatales y paramunicipales, efectuar retenciones de ISR por los pagos de salarios y en general, por la prestación de un servicio personal subordinado realizados a sus trabajadores, así como expedir comprobantes fiscales digitales (CFDI´s) de nómina que amparen tales pagos (art. 86, LISR).

Por su parte, la Ley de Coordinación Fiscal (LCF) señala que las entidades adheridas al Sistema Nacional de Coordinación Fiscal y sus municipios participarán al 100 % de la recaudación que se obtenga del ISR que efectivamente se entere a la federación, correspondiente al salario del personal que les preste un servicio personal subordinado, siempre y cuando cumplan con ciertos requisitos, dentro de los cuales están que:

De cumplir con lo anterior las entidades federativas, los municipios y demás organismos mencionados recibirán el 100 % de participación correspondiente al ISR retenido proveniente de sueldos salarios y asimilación a sueldos.

En consecuencia, es necesario que tales entidades cuenten con la infraestructura legal y sistemática para la emisión de CFDI de nómina, de tal manera que sean expedidos de forma correcta.

All Rights Reserved © 2026 - SLM