Los registros contables de las compras en moneda extranjera presentan diferencias con las leyes fiscales, conoce cómo aplicarlas y conciliarlas.

Por Paris Pérez

La globalización ha obligado a las empresas a pactar algunas de sus operaciones en moneda extranjera, lo cual no solo tiene repercusiones financieras sino fiscales, pues la variación en el tipo de cambio (TC) entre la divisa pactada y la moneda nacional genera una utilidad o pérdida por fluctuación cambiaria para aquellas.

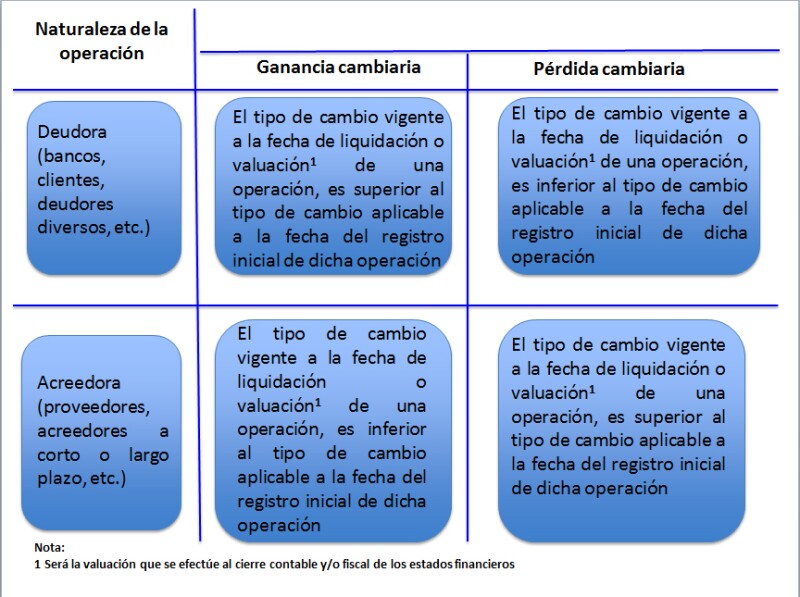

Para determinar si existe ganancia o pérdida cambiaria, además de considerar la fluctuación de la moneda extranjera, debe atenderse a la naturaleza de la operación, a saber:

Debido a que contablemente cada empresa puede definir sus parámetros para fijar la paridad que tomará para el registro de sus operaciones en moneda extranjera, pueden existir diferencias con la ganancia o pérdida fiscal, pues para estas deberá considerar el TC con el que hubiese adquirido la moneda extranjera de que se trate y de no haber adquisición, el TC publicado por el Banco de México (Banxico) en el DOF el día anterior a aquel en que se causen las contribuciones.

Los días en que el Banxico no lo publique, deberá aplicar el difundido con anterioridad al día en que se causen las contribuciones (art. 20 del CFF).

Aun cuando en términos del CFF para calcular las contribuciones se estará al tipo de cambio de adquisición de la moneda extranjera en cuestión (cuando se dé este supuesto), debe atenderse a la norma específica, en este caso la LISR, que prevé que la pérdida cambiaria no podrá exceder de la que resultaría de considerar el tipo de cambio publicado en el DOF (el día inmediato anterior) correspondiente al día en el cual se sufra la pérdida.

Es decir, pone un límite a la pérdida considerando el TC publicado por el Banxico, pero la ganancia cambiaria no está limitada porque genera un ingreso acumulable.

Para efectos del IVA no se determina fluctuación cambiaria porque se causa con base en flujo de efectivo (art. 1-B LIVA). Esto significa que el ingreso gravado o la deducción autorizada provenientes de una operación pactada en moneda extranjera será el importe efectivamente cobrado o pagado, a su equivalente en moneda nacional considerando el TC de la fecha en que efectivamente se está cobrando o pagando la transacción.

Para comprender mejor como se obtiene la ganancia o pérdida cambiaria en el caso de las personas morales del régimen general de la LISR, considera el siguiente ejemplo.

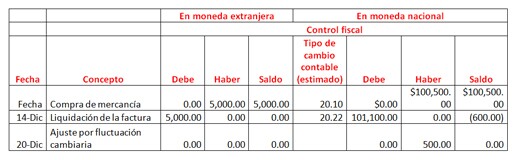

La empresa “Componentes Integrales, SA de CV”, desea determinar los efectos de la fluctuación cambiaria por una compra a crédito el 14 de diciembre de 2016 a su proveedor “Circuitos del Sureste, SA” que pagó el 20 del mismo mes.

Contable y fiscalmente se registrarán las compras con el mismo tipo de cambio: el publicado en el DOF el día inmediato anterior a la fecha de cada operación.

Para efectos del ISR, deberá determinarse el efecto de la fluctuación cambiaria en la cuenta de proveedores con los TC del DOF:

Ganancia (pérdida) cambiaria fiscal

| Concepto | Importe | |

| Importe en moneda nacional a la fecha de la compra | $100,500.00 | |

| Menos: | Importe en moneda nacional a la fecha de la liquidación | 101,000.00 |

| Igual: | Ganancia (pérdida) cambiaria fiscal | ($500.00) |

Contablemente se registrará el pago de la factura con el valor en que hubiese adquirido la divisa para liquidar la operación:

Fluctuación contable

Ganancia (pérdida) cambiaria contable

| Concepto | Importe | |

| Importe en moneda nacional a la fecha de la compra | $100,500.00 | |

| Menos: | Importe en moneda nacional a la fecha de la liquidación | 101,100.00 |

| Igual: | Ganancia (pérdida) cambiaria contable | ($600.00) |

Como puedes observar los efectos de la fluctuación cambiaria pueden tener un tratamiento contable distinto al relativo a las disposiciones fiscales, por ello resulta indispensable conocer su manejo en ambas materias, con la finalidad de no afectar en la medida de lo posible las finanzas de la empresa o incurrir en una omisión de ingresos o deducciones improcedentes para efectos fiscales.

All Rights Reserved © 2026 - SLM