Uno de los requisitos para tributar bajo este esquema es elegir la opción a través del aviso de modificación de obligaciones. Conoce cómo hacerlo en la página del SAT

Por Berenice Chávez, Francisco Brito y Miryam López

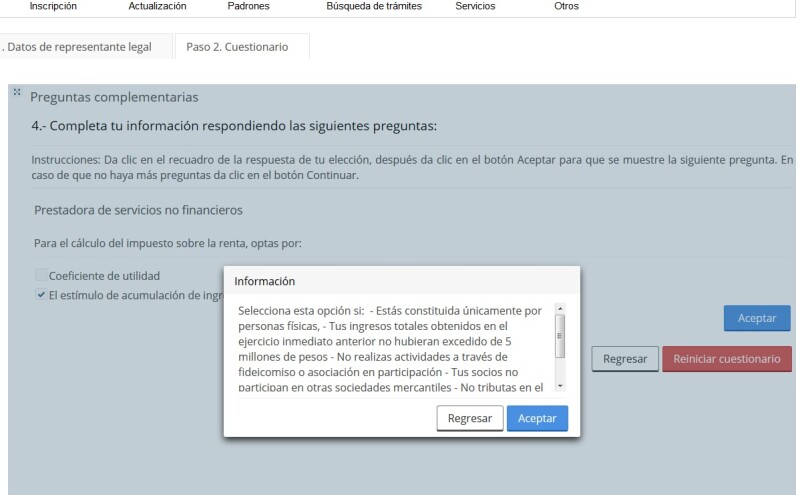

Uno de los beneficios consagrados en la LISR 2017 es que las personas morales que estén constituidas únicamente por personas físicas, y que tributen en el Título II Del Régimen General de la LISR, cuyos ingresos totales obtenidos en el ejercicio inmediato anterior no hubiese excedido de la cantidad de cinco millones de pesos, pueden pagar el ISR flujo de efectivo (art. 196, LISR).

Para aplicar este estímulo fiscal deberán, entre otros requisitos, presentar a más tardar el 31 de enero de 2017 ante el SAT, un aviso de actualización de actividades económicas y obligaciones, según la ficha de trámite 71/CFF "Aviso de actualización de actividades económicas y obligaciones", contenida en el Anexo 1-A, con la finalidad de que le sean asignadas las obligaciones fiscales correspondientes a este esquema tributario (art. Segundo transitorio, fracc. III, LISR y regla 3.21.6.1, RMISC 2017).

Recuerda que el nuevo esquema de flujo de efectivo libera a los contribuyentes del envío de la conabilidad y de la DIOT, siempre que utilicen el “detalle de ingresos” y el ·detalle de gastos” en el aplicativo “opción de acumulación de ingresos para personas morales”.

Para poder ejercer la opción en comento los contribuyentes deben realizar el siguiente procedimiento:

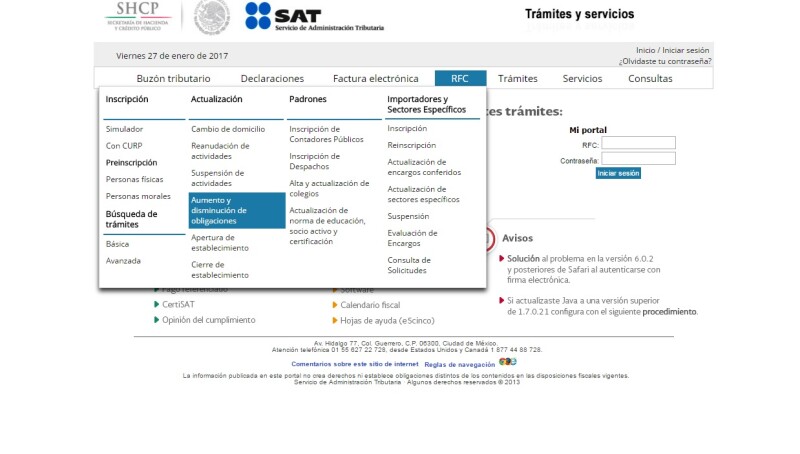

1. En la página del SAT en el apartado de trámites, RFC dar clic en aumento y disminución de obligaciones

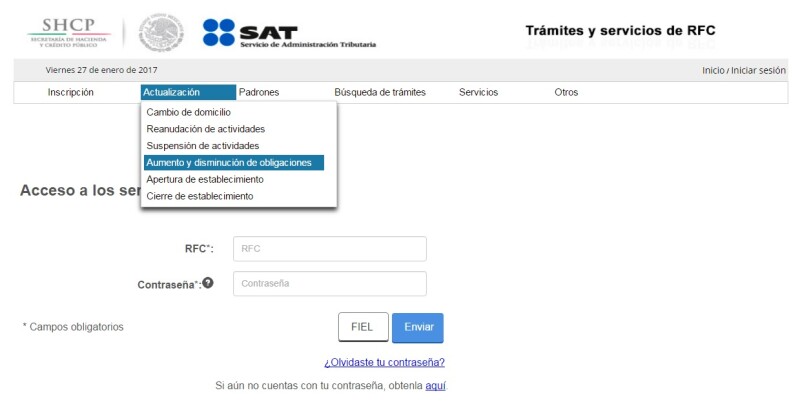

2. Anotar el RFC y la contraseña

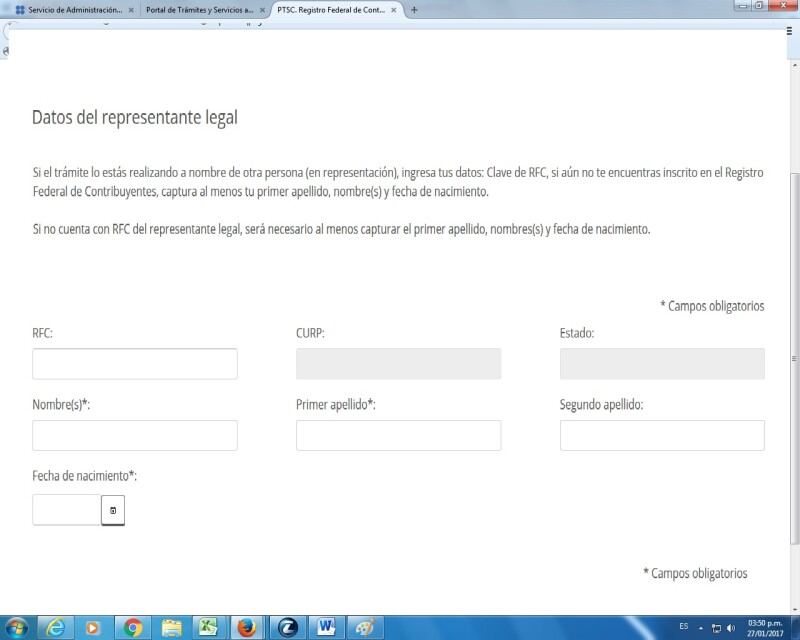

3. Captura el RFC del representante legal

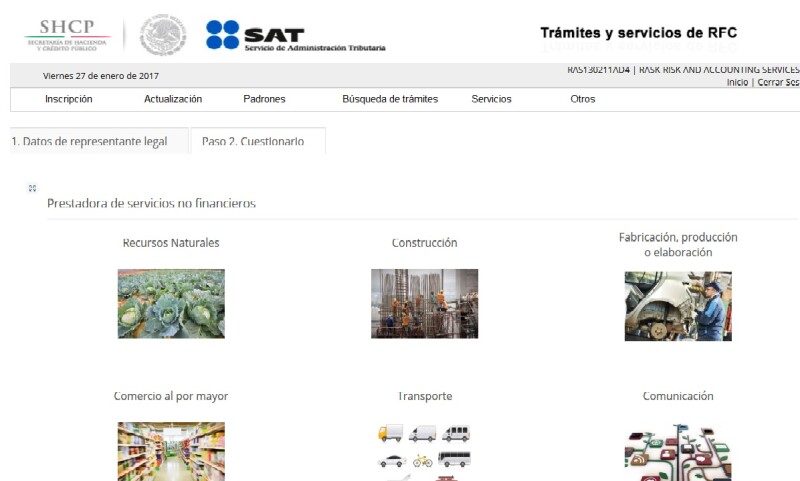

4. Seleccionar el tipo de ingreso

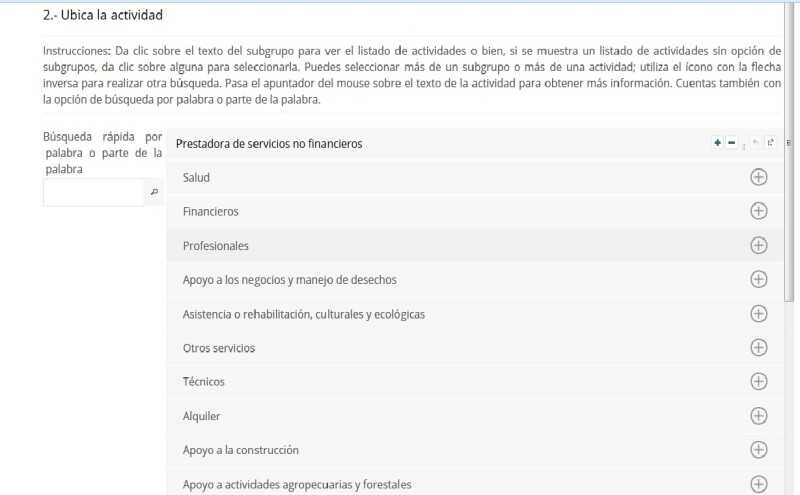

5. Indicar el tipo de actividad

6. Ubicar la actividad específica

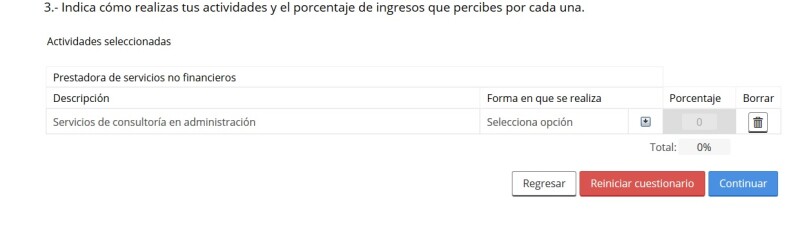

7. Señalar el porcentaje de ingreso de la actividad

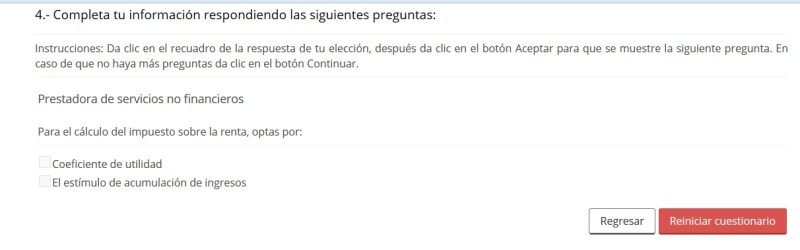

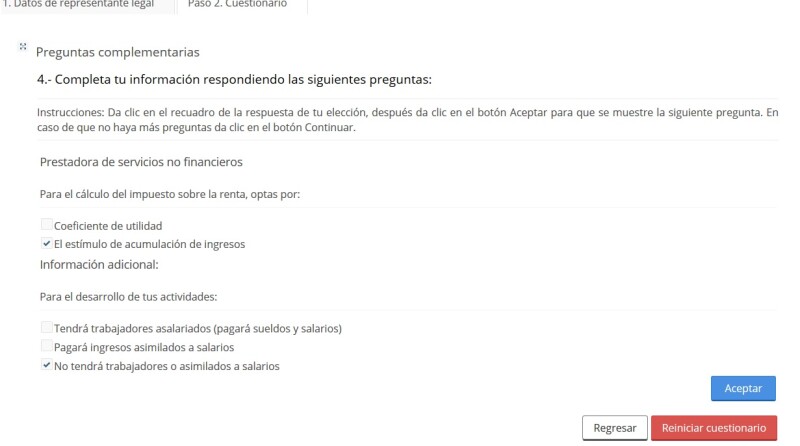

8. Señalar que se opta por el estímulo fiscal; para ello hay que dar clic en el cuadro “El estímulo de acumulación de ingresos”

9. Precisar si se cuenta con trabajadores

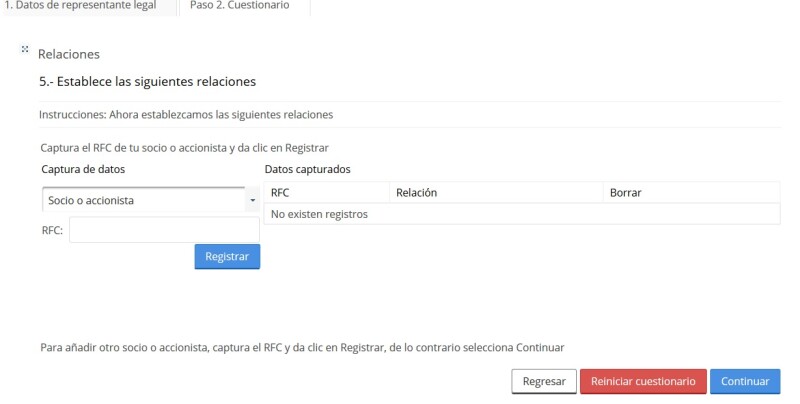

10. Anotar el RFC de los socios

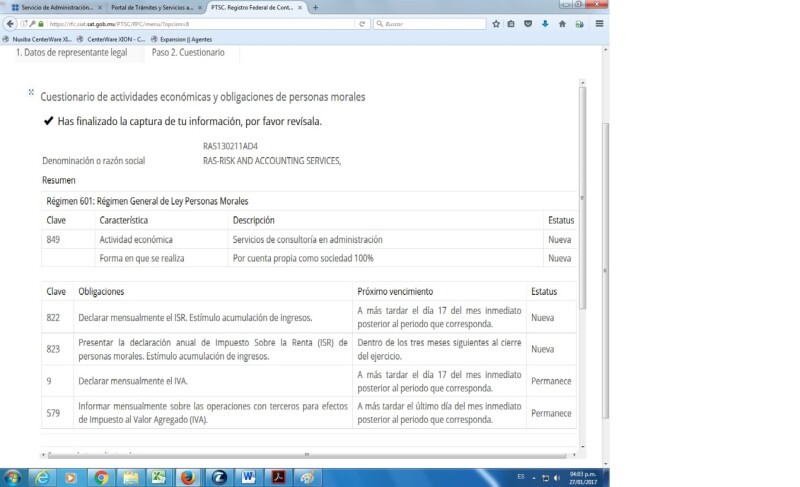

11. De inmediato aparece la clave 822 referente a la opción de acumulación de ingresos, se debe firmar la aceptación para concluir el trámite

Finalmente conviene mencionar que una vez presentado el aviso, si el contribuyente de que se trate manifiesta en su declaración anual de ISR del ejercicio 2016 ingresos totales que excedan de cinco millones de pesos, o si derivado del ejercicio de sus facultades de comprobación la autoridad fiscal determina ingresos superiores a la cantidad referida, se entenderá que no surtió efectos el aviso correspondiente por no haber cumplido con los requisitos para ejercer esta opción; por ende presentará las declaraciones complementarias de los pagos provisionales y del ejercicio, de ser el caso, determinándose las contribuciones correspondientes conforme a lo dispuesto en el Título II Del Régimen General de la LISR, incluyendo el pago de accesorios que corresponda de acuerdo con el CFF.