La Condusef presentó un simulador para comparar esquemas de hasta 18 productos de instituciones financieras

Para elegir un crédito hipotecario se requiere de comparar y revisar los términos en las que se hará, ya que existen varias opciones. Así como eventualmente contar con la movilidad hipotecaria hacia otra institución financiera que ofrezca mejores condiciones.

Es por ello que la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) presentó una herramienta con el que un usuario podrá comparar esquemas de hasta 18 productos.

Se trata del "Simulador de Movilidad Hipotecaria", con el que los usuarios podrán analizar los esquemas de 12 instituciones financieras, así como información de opciones como reducir el pago mensual, disminuir el pago total al final o mejorar condiciones mediante esquemas alternativos.

Al día de hoy, los bancos que ofrecen Movilidad Hipotecaria son: Afirme, Banamex, Bajío, Ve por Más, Banorte IXE, Banregio, Bancomer, HSBC, Inbursa, Mifel, Santander y Scotiabank.

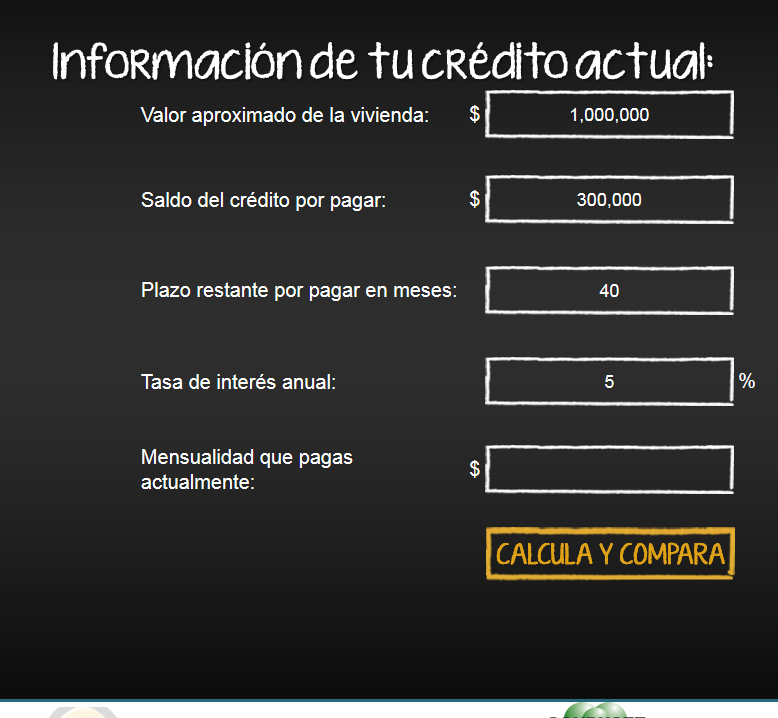

1.- Para iniciar debes entrar al sitio del Simulador de Movilidad Hipotecaria y dar clic en "¡Comparar!". Aparecerá una pantalla que te solicitará el valor aproximado de la vivienda, el saldo del crédito por pagar, el plazo restante por cubrir -en meses-, la tasa de interés anual y la mensualidad que se solventa.

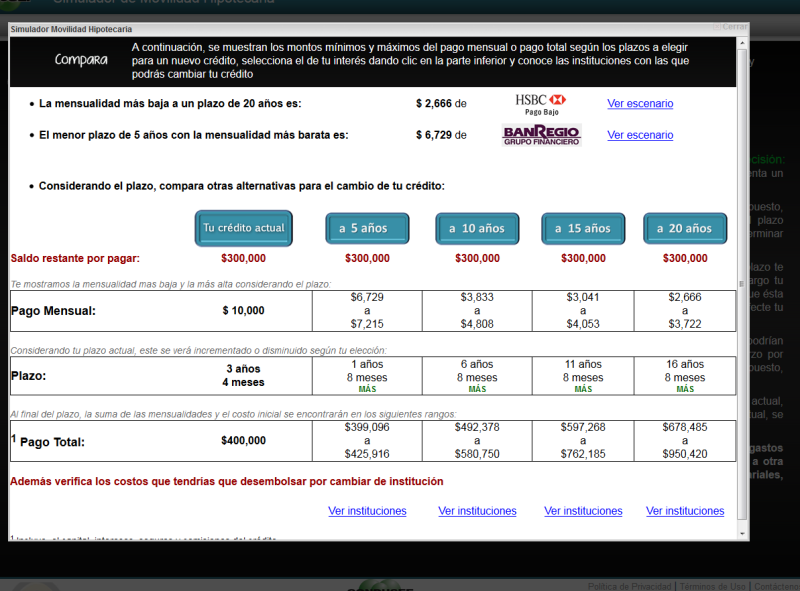

2.- Luego de ingresar esos datos, te llevará a una pantalla que te mostrará opciones de menor plazo o menor costo. En cualquiera se puede dar clic en "Ver escenario"

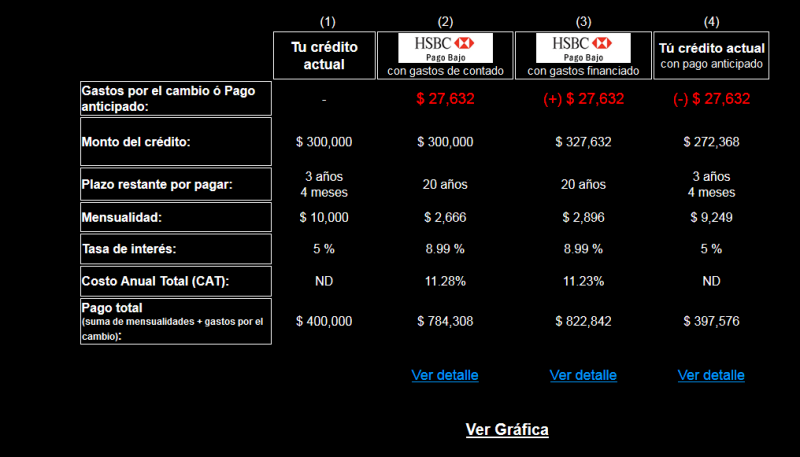

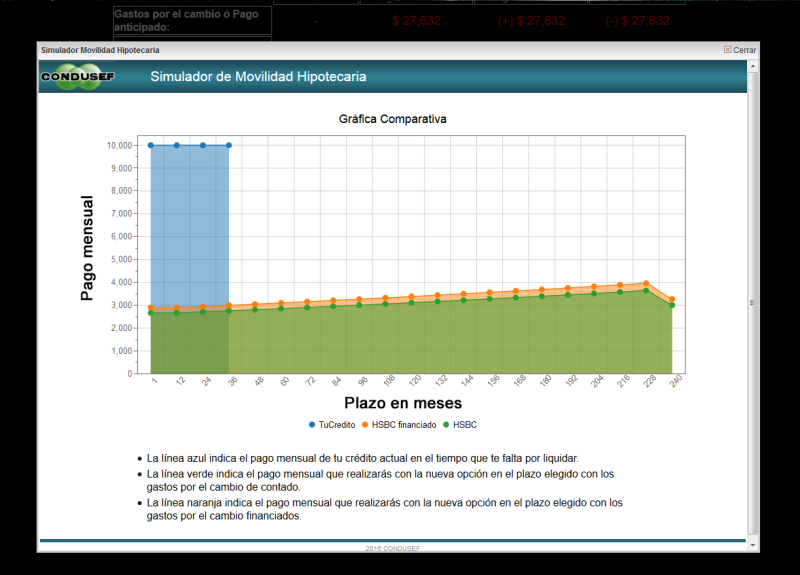

3.- En este paso podrás conocer cómo sería el resto de tu crédito al cambiar de institución financiera. En ese mismo apartado puedes ver una gráfica que muestre de manera más explícita cómo sería el plazo y los pagos.

Finalmente puedes regresar para ver todos los escenarios o ingresar nuevamente valores.

Estas instituciones concentran alrededor del 82.3% de los créditos otorgados para la compra de vivienda nueva o usada (817,000 contratos) y 81.3% de su saldo (463,000 millones de pesos).

All Rights Reserved © 2026 - SLM