Conoce cómo se usó la tecnología para perpetrar un fraude en las empresas

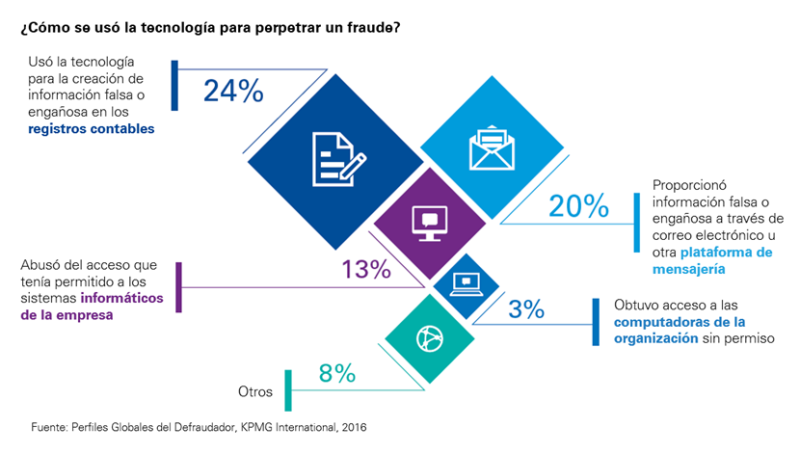

En el 24% de los casos de fraude se usó la tecnología para la creación de información falsa o engañosa en registros contables, por lo que esta herramienta resulta ser un facilitador clave a la hora de cometer una acción ilegal, de acuerdo con la encuesta “Perfiles Globales del Defraudador 2016” de KPMG International, red de firmas de asesoría.

Conforme la tecnología se vuelve más sofisticada, también lo hacen los esquemas para usarla de forma malintencionada, explicó KPMG. Sin embargo, aunque los estafadores aprovechan los avances, las compañías son las que se quedan rezagadas al continuar sin una protección ni medidas suficientes para prevenir y detectar los fraudes.

“La tecnología en temas de fraude se vuelve un arma de doble filo y las organizaciones deben estar mejor preparadas para anticiparse a este desafío”, comentó Shelley Hayes, Socia Líder de Forensic de KPMG en México.

Uno de los temas más preocupantes es que el 65% de estos casos se trato de delincuentes que trabajaban en la misma compañía, por lo que, sin importar qué tan robustos sean los controles, ellos pueden evadirlos y consiguen anularlos.

En este aspecto, el estudio también encontró que un 16% de los defraudadores fueron capaces de eludir los controles y otro 20% defraudó sin tener en cuenta los controles.

Y es que la mayoría de las compañías se toman este tema a la ligera, al revelar también que no creen que les va a pasar a ellos.

En América Latina, esta tendencia prevalece aún más, ya que en el 76% de los casos los defraudadores actuaron en colusión. En parte, esto se da porque los defraudadores necesitan asociarse para evadir los controles internos, lo que resulta particularmente amenazante para las empresas

El fraude oportunista: una preocupación creciente

Además se encontró que, en el 61% de los individuos que cometieron fraude, influyó el factor de que los controles internos eran débiles; cabe destacar que se trata de una tendencia en crecimiento pues la cifra de esos sujetos pasó de 18% en el reporte de 2013 a 27% en el actual.

All Rights Reserved © 2026 - SLM