Con la reforma a la subcontratación, entre el sector patronal se generan una serie de cuestionamientos, mismos que deben desahogarse según el derecho vigente

La participación en las utilidades de las empresas (PTU) desde su creación se ha considerado un mecanismo que estimula la productividad de los trabajadores; sin embargo, con el tope adicionado en las reformas a la subcontratación laboral esto ha cambiado, pese a que la titular de la STPS en diversos foros ha asegurado lo contrario.

Este derecho está previsto en el artículo 123, fracción IX de la Constitución Política de los Estados Unidos Mexicanos, (CPEUM) y en el Capítulo VIII, Participación de los Trabajadores en las Utilidades de las Empresas del Título III, Condiciones de Trabajo de la LFT.

De ahí que los empleadores, ya sean personas físicas o morales, si en su declaración anual de 2021 obtuvieron base gravable, están obligados a distribuir utilidades entre sus empleados, observando en todo momento la normatividad vigente.

Por la relevancia que tiene para el sector patronal el cumplimiento de esta obligación, la maestra Erika María Rivera Romero, editora adjunta web y print de IDC, Asesor Fiscal, Jurídico y Laboral, aborda los aspectos a cuidar para tal efecto, con énfasis en las dudas suscitadas por la reforma de subcontratación laboral, y un caso práctico que incluye las nuevas reglas del tope.

¿Qué sujetos están obligados a repartir utilidades?

Todo patrón, ya sea persona física o moral, sea o no contribuyente del ISR debe repartir utilidades a sus trabajadores. Esto incluye a:

Lo anterior de conformidad con los artículos 117 de la LFT y 80 de la LISR.

¿Qué sujetos están exentos del pago de PTU?

El numeral 126 de la LFT y la Resolución por la que se da cumplimiento a la fracción VI del artículo 126 de la LFT del 19 de diciembre de 1996, señalan que están exentos del reparto de utilidades:

¿Qué trabajadores tienen derecho a PTU?

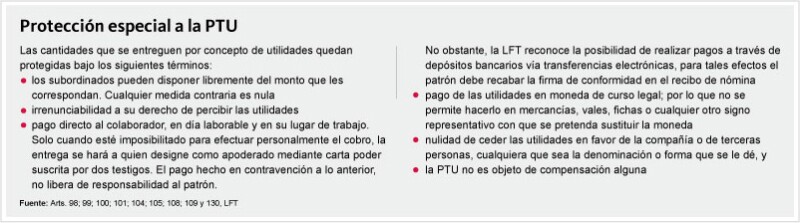

Todos los subordinados, ya sean nacionales o extranjeros, tienen el beneficio de recibir utilidades, si estas se generaron, según el numeral 117 de la LFT. Así, los colaboradores que tienen esta prerrogativa son los listados a continuación:

¿Qué trabajadores no tienen derecho al pago de utilidades?

El artículo 127, fracciones I, VI y VII de la LFT indica que no tienen derecho a recibir PTU: directores, administradores y gerentes generales de las empresas; trabajadores domésticos; y eventuales cuando hubiesen laborado menos de 60 días durante el año.

Los profesionistas, técnicos, artesanos y otras personas que presten sus servicios a una empresa en forma independiente no son sujetos de reparto porque no son subordinados.

¿Cuándo se deben pagar las utilidades?

De conformidad con el numeral 122 de la LFT, el reparto debe llevarse a cabo dentro de los 60 días siguientes a la fecha en que deba pagarse el impuesto anual (presentación de la declaración anual); es decir, el 30 de mayo es la fecha límite para que las personas morales efectúen el reparto de utilidades, y para las personas físicas es el 1o. de julio de 2022.

Las personas morales presentan su declaración anual mediante el aplicativo respectivo disponible en la página del SAT.

Este sistema permite generar una impresión previa de la información enviada al SAT (archivo PDF de la declaración), que junto con la captura de la Sección Determinación del aplicativo y el acuse de recibo electrónico emitido por el SAT, son los elementos que permiten cumplir a la obligación consignada en el precepto 121, fracción I de la LFT relativa a entregar copia de la declaración al personal, dentro de 10 días, contados a partir de la presentación de dicha declaración.

Lo anterior con independencia de que esta información se ponga a disposición de los trabajadores en un lugar visible para su consulta, dentro de los 30 días siguientes a la recepción de la copia respectiva (art. 121, fracc. II, LFT).

¿Qué porcentaje de PTU se debe repartir a los trabajadores?

De acuerdo con la Resolución de la Sexta Comisión Nacional para la Participación de los Trabajadores en las Utilidades de las Empresas (CNPTUE) el porcentaje de reparto es del 10 % de la base gravable —utilidades o remanente distribuible, según el tipo de contribuyente que sea el patrón— (art. 120 LFT).

Ese 10 % de la utilidad se divide en dos partes iguales, una se individualiza de conformidad con los días laborados y la otra en relación con los salarios percibidos en el año de reparto.

Las cantidades así obtenidas se topan con alguno de los límites previstos de la fracción VIII del dispositivo 127 de la LFT, el cual se trata más adelante.

¿Qué obligaciones debe cumplir un patrón si en el ejercicio fiscal 2021 no obtuvo base gravable para efectos del ISR; y por ende, no existen utilidades a repartir?

El patrón debe proporcionar a los trabajadores, en el término de 10 días, una copia de su declaración anual, dejando a su disposición en un término de 30 días contados a partir de la entrega de la declaración, los anexos que de conformidad a las disposiciones fiscales deban exhibirse a la SHCP (arts. 121, fracc. I, LFT; 9o. y 10, Reglamento de los artículos 121 y 122 de la LFT).

Lo anterior, es para que los colaboradores se cercioren, de la declaración del ejercicio, el resultado adverso de la organización, y no esperen recibir este concepto.

¿Quién tiene la obligación de elaborar el proyecto de reparto de utilidades?

Es común que las empresas realicen esta actividad unilateralmente, a través de las áreas de contabilidad o nóminas; pero eso es incorrecto ya que la LFT le da esa facultad a la Comisión Mixta para el Reparto de Utilidades (CMRU).

Esta Comisión tiene que integrarse con igual número de representantes de los trabajadores y del patrón.

Se debe considerar que los colaboradores de confianza no podrán ser representantes de los empleados, pero sí de su empleador.

La conformación de la CMRU debe llevarse a cabo, dentro de los 10 días siguientes a la fecha en que el patrón ponga a disposición de su personal, copia de su declaración fiscal debidamente presentada al SAT (arts. 125, fracc. I, 132, fracc. XXVIII y 183, LFT).

La CMRU, según el artículo 125 de la LFT, se encarga de:

Cumplir con todos estos deberes es vital para efectos del cómputo del año de prescripción previsto en el numeral 516 de la LFT, porque la participación de los trabajadores en las utilidades de las empresas es exigible hasta en tanto la participación individual de cada trabajador se fije en cantidad líquida y que dicha determinación sea notificada fehacientemente a los trabajadores.

Esto de acuerdo con la jurisprudencia de rubro: REPARTO DE UTILIDADES. MOMENTO A PARTIR DEL CUAL INICIA EL CÓMPUTO DEL PLAZO DE UN AÑO, PARA QUE OPERE LA PRESCRIPCIÓN DE LA ACCIÓN PARA EXIGIRLO, Registro digital 190358.

En consecuencia, la prescripción del año para el reclamo de PTU no comenzará a correr mientras no se efectúe el procedimiento referido en la LFT y se notifique fehacientemente a los trabajadores la resolución respectiva.

También es preciso considerar que en la práctica la Dirección General de Inspección Federal del Trabajo de la STPS, les solicita a los empleadores objeto de inspección, el acta de constitución de la Comisión referida, se hubiesen o no generado utilidades, por lo que se sugiere que para evitar la imposición de sanciones se le comenté al inspector que no se elaboró el acta respectiva, porque no se generó utilidad, acreditando tal hecho con una copia de la declaración anual presentada al SAT.

¿Qué salario se considera como base para efectos de PTU?

El dispositivo 124 de la LFT señala que se entiende por salario la cuota diaria que reciba cada empleado en efectivo a cambio de sus labores, excluyendo las cantidades recibidas por trabajo extraordinario, gratificaciones, percepciones y demás conceptos aludidos en el numeral 84 de la LFT.

Dependiendo el tipo de ingreso del trabajador será la cuantía de esa base de cálculo, a saber, salario:

¿Qué manejo se les da a las incapacidades de los trabajadores en el cálculo de PTU?

El hecho que se consideren o no en la determinación de las utilidades, depende de la causa que originó la incapacidad temporal para trabajar de que se trate, a saber:

Por lo anterior, al patrón está obligado a tomar en cuenta esos días de incapacidad por maternidad para el cálculo de su PTU, y

¿Se deben considerar para efectos del reparto los días amparados por permisos con y sin goce de sueldo?

Aquí se debe atender al tipo de permiso concedido por el patrón.

En caso de haber otorgado una licencia con goce de sueldo, como se le paga el salario al colaborador de manera normal, se consideran como días laborados; por ende, deben tomarse en cuenta para el cálculo de las utilidades.

Contrario a lo que sucede, en el permiso sin goce de salario, como no media el pago del mismo, para el cálculo de la PTU no se consideran los días que ampara aquella.

¿Los extrabajadores tienen derecho al reparto de PTU?

Sí, quienes laboraron para un patrón en el ejercicio 2021, aun cuando en este año (2022) ya no estén a su servicio, tienen derecho al pago de las utilidades correspondientes.

De hecho, el artículo 987 de la LFT dispone que en los convenios en que se dé por terminada la relación de trabajo se deben dejar a salvo los derechos del trabajador de exigir el pago de las utilidades, hasta que la CMRU determine en cantidad fija la participación que le corresponda al exempleados.

Las empresas habitualmente les avisan a sus excolaboradores que hubo utilidades en un comunicado de prensa, para dejar constancia de que se les avisó sobre su derecho a cobrar esta prestación.

¿Cuál es el término para que prescriba el cobro de los trabajadores de las utilidades?

Según el numeral 516 de la LFT, prescriben en un año las acciones de los colaboradores para hacer exigibles sus derechos. Este año comenzará a correr de acuerdo con lo siguiente, si se trata de un:

¿Qué consecuencias tiene el patrón que omita el pago de la PTU?

El patrón que incumpla con las obligaciones establecidas en el Capítulo VIII, Título III de la LFT; es decir, con el reparto de utilidades, puede ser acreedor a la imposición de una multa equivalente de 250 a 5,000 veces la UMA, lo que actualmente equivale de $ 24,055.00 a $ 481,100.00 (art. 994, fracc. II, LFT).

All Rights Reserved © 2026 - SLM