Todo empleador debe considerar que en materia laboral le corresponde acreditar ante las autoridades laborales, sea la Secretaría del Trabajo y Previsión Social —STPS— o los Tribunales Laborales, que le cubre correctamente a sus colaboradores el salario y demás prestaciones a que tienen derecho, siendo el medio idóneo los recibos de nómina (arts. 101, 784 y 804, Ley Federal del Trabajo —LFT—).

Además, es derecho de los trabajadores el tener acceso a la información detallada de los conceptos pagados y sus deducciones (art. 101, tercer párrafo, LFT).

¡Descubre la experiencia de Foro IDC y adelántate a los cambios normativos!

Desde la reforma laboral de 2019, se contempló la posibilidad de que el patrón emita y entregue los recibos de nómina de forma impresa o por cualquier otro medio, sin perjuicio de que lo entregue en físico cuando su subordinado así se lo requiera.

Asimismo, se señaló que de ser impreso el recibo, este debe contener la firma autógrafa del empleado. Por su parte, los comprobantes fiscales digitales por Internet (CFDI) pueden sustituir a los recibos impresos (art. 101, último párrafo LFT).

Esta disposición ha sido interpretada en el sentido de que, en la práctica, ya no es necesaria la firma autógrafa del subordinado o la comunicación de los conceptos enterados para acreditar el pago de salarios, siempre que la empresa pueda demostrar, mediante el CFDI, que la retribución fue efectivamente cubierta.

ÚNETE A IDC en nuestro canal de Whatsapp

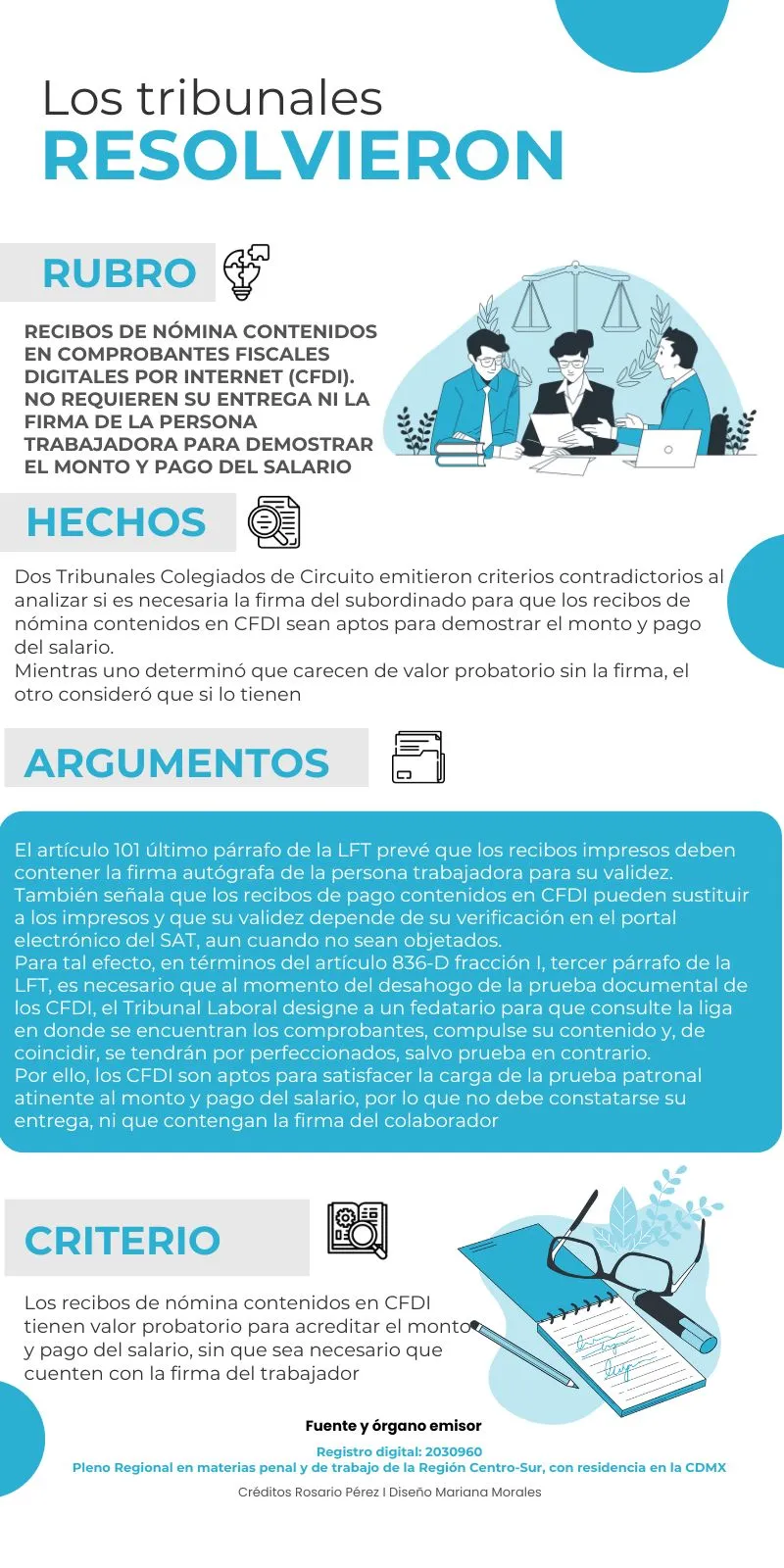

¿Qué han resuelto los tribunales respecto a la firma del recibo de nómina?

Recientemente, el Pleno Regional en materias penal y de trabajo de la Región Centro-Sur, con residencia en la CDMX, emitió una jurisprudencia la cual se describe a continuación.

Si bien, este criterio elimina la obligatoriedad de la firma en recibos de nómina electrónicos y facilita la carga de la prueba para el empleador en relación con el pago y monto del salario, no coincidimos con lo resuelto.

Desde nuestro punto de vista, los CFDI pueden sustituir a los recibos de nómina, pero ello no exenta al patrón de la obligación de entregar dichos recibos a sus colaboradores, pues ese deber sigue vigente.

Es preciso señalar que la firma del colaborador acredita su conformidad y conocimiento, con la información contenida en el recibo de nómina, caso que no acontece en el CFDI, pues es un documento que sirve para acreditar ante la autoridad fiscal el cumplimiento de los requisitos fiscales, pero no la veracidad de la información señalada por el empleador.

Por ello, resulta incorrecto otorgar pleno valor probatorio al CFDI cuando este carece de la firma del trabajador, especialmente si no se acredita que dicho documento electrónico le fue efectivamente comunicado, conforme a lo señalado en el artículo 101, tercer párrafo, LFT.