Los trabajadores tienen derecho a contar con una cuenta individual, la cual se apertura a su nombre en las Administradoras de Fondos para el Retiro —Afore—, para que en ella se depositen las cuotas obrero-patronales por concepto del Seguro de Retiro Cesantía en Edad Avanzada y Vejez —RCV—, así como sus rendimientos (arts. 159, fracc. I y 174, LSS).

LEE: MEXICANOS, ¿TIENEN PATRIMONIO PARA EL RETIRO?

Las Afore operan las Sociedades de Inversión Especializadas de Fondos para el Retiro —Siefore—, que son las responsables de la inversión de los recursos de las cuentas individuales de los trabajadores (art. 188, LSS).

Además, las sociedades de inversión pueden invertir las contribuciones destinadas a fondos de previsión social, las aportaciones voluntarias y complementarias de retiro que reciban de los trabajadores y patrones, así como los demás recursos depositados en las cuentas individuales (art. 39, segundo párrafo, Ley de los Sistemas de Ahorro para el Retiro —LSAR—).

En el sistema de pensiones conviven ahorradores de distintas edades, existen aquellos que apenas comenzaron a ahorrar y quienes están próximos a pensionarse; por ello en cada una de las Afore existen cinco fondos de inversión, cada uno de acuerdo con la edad de los trabajadores y el tiempo que tienen para retirarse.

Contar con esta variedad de fondos de inversión le permite a las Afore invertir los recursos en instrumentos y proyectos que produzcan un mayor rendimiento.

Cada una de las Siefore invierte según la edad de los ahorradores:

- básica 0 y 1: inversiones conservadoras a corto plazo en las cuales el rendimiento es menor. Son para las personas cercanas al retiro

- básica 2: instrumentos de mediano plazo que generan rendimientos más atractivos

- básicas 3: proyectos productivos altamente rentables con rendimiento mayor, y

- básica 4: tiene la cartera de inversión más diversificada en proyectos de larga maduración, ya que en esta se encuentran los ahorradores más jóvenes, por lo tanto el rendimiento que otorga es el más alto

Todas las Siefore son supervisadas por la Comisión Nacional del Sistema de Ahorro para el Retiro —Consar— para dar seguridad y transparencia en el manejo del ahorro.

Debe señalarse que la Siefore se asigna automáticamente de conformidad con la edad de cada ahorrador, pero es posible elegir la que sea preferente independientemente de la que le corresponda por su edad.

Por ello, a continuación se indican los pasos a seguir para hacer esta gestión.

Cambio de Siefore

Es un servicio en línea en el que se realiza un llenado de pre-solicitud para cambiar los recursos de una Siefore a otra.

Los pasos a seguir para tal efecto son:

- ingresar a: www.e-sar.com.mx y dar clic en el menú Selección de Siefore

- llenar el formato desplegado con los datos personales que se solicitan (Clave Única de Registro de Población —CURP—, nombre completo, Afore, correo electrónico y teléfono móvil)

- responder al código de seguridad y oprimir el botón Siguiente

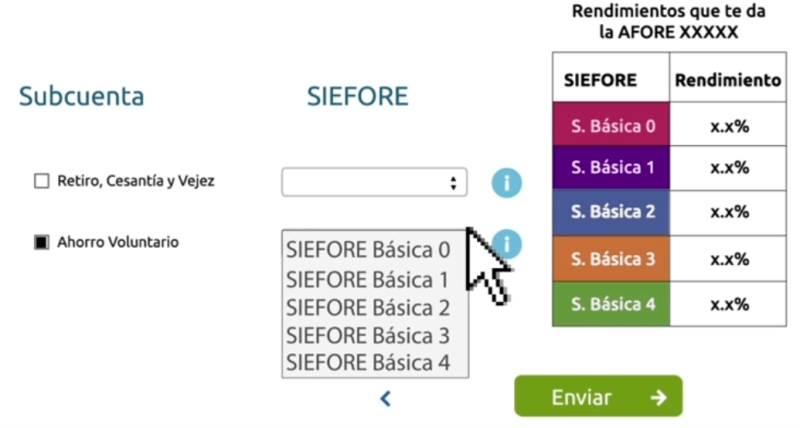

- seleccionar el fondo de inversión o Siefore en la que se desea se inviertan los recursos (básica 4,3,2,1 o 0), al momento de elegir el portal muestra en qué se invierte

-

posteriormente, dar clic en Enviar, y

concluida la selección de la Siefore, un ejecutivo de la Afore se comunicará al teléfono dado de alta a partir del siguiente día hábil, para confirmar el trámite (de no ser localizado en el número proporcionado enviará un correo electrónico en el cual se le indica un número de teléfono para hacer la confirmación)

Posteriormente, la Afore realizará la transferencia de los recursos en un plazo de cinco días hábiles a la Siefore elegida.

A partir de ese momento los recursos de la subcuenta de RCV permanecerán en la Siefore que se eligió por tres años, transcurrido ese tiempo debe decidirse si se quiere permanecer en la misma sociedad de inversión o cambiar de nuevo. Este lapso no aplica para la subcuenta de ahorro voluntario, ya que estos recursos se pueden cambian en cualquier momento.

Conclusión

Cambiar los ahorros a una Siefore correspondiente a una edad menor a la que se tiene, abre la posibilidad a los trabajadores a obtener mejores rendimientos que les ayude a conseguir una mayor pensión. Sin embargo, los fondos de inversión de las personas lejanas al retiro, pueden experimentar movimientos bruscos al momento de presentarse un ciclo de inestabilidad en los mercados financieros nacionales e internacionales, lo que les provocará minusvalía.

Además, no hay que olvidar que en caso de cumplir los 60 años, la Afore transferirá los recursos correspondientes a la Siefore Básica uno o a la cero, según corresponda, aun cuando se hubiese realizado una selección de Siefore previamente.