Cuando omiten cumplir con dichas cargas, el IMSS está facultado para determinarles créditos fiscales, por concepto de cuotas obrero-patronales

Los patrones al contratar personal adquieren diversas obligaciones en materia de seguridad social que sirven para que aquellos puedan disfrutar de las prestaciones en especie y en dinero que otorga el Régimen Obligatorio del Seguro Social —ROSS—, tales como: atención médica, subsidios, pensiones, entre otras.

No obstante, cuando omiten cumplir con dichas cargas, el IMSS está facultado para determinarles créditos fiscales, por concepto de cuotas obrero-patronales, diferencias, actualizaciones y recargos, capitales constitutivos, e incluso multas (art. 297, LSS).

Pero esas repercusiones no son únicas, los patrones omisos no pueden obtener algún subsidio o celebrar un contrato con alguna dependencia gubernamental; porque para tal efecto, deben estar al corriente en el cumplimiento de sus obligaciones fiscales (art. 32-D del CFF).

El numeral 32-D del CFF indica que cualquier autoridad, ente público, entidad, órgano u organismo de los poderes legislativo, ejecutivo y judicial de la federación, de las entidades federativas y de los municipios, órganos autónomos, partidos políticos, fideicomisos y fondos, así como cualquier persona física, moral o sindicato, que reciban y ejerzan recursos públicos federales, en ningún caso pueden contratar adquisiciones, arrendamientos, servicios u obra pública con las personas físicas, morales o entes jurídicos que:

Este mismo ordenamiento indica que esta prohibición no aplica a los interesados que se ubiquen en los dos primeros supuestos, siempre que celebren un convenio con las autoridades fiscales para cubrir a plazos, ya sea como pago diferido o en parcialidades, los adeudos fiscales a su cargo con los recursos que obtengan por enajenación, arrendamiento, servicios u obra pública que se pretendan contratar y que no se encuentren en algún de los otros supuestos.

Igualmente el precepto señala que los particulares que tengan derecho al otorgamiento de subsidio o estímulos pero que estén ubicados en los primeros dos supuestos, se les otorgará el beneficio de que se trate si celebran un convenio con la autoridad fiscal relativa, para cubrir los créditos fiscales a su cargo, ya sea como pago diferido o en parcialidades. Sin embargo, quienes estén en el tercer, cuarto u octavo supuesto, cuentan con un plazo de 15 días para corregir su situación fiscal, a partir del día siguiente a aquel en que la autoridad les notifique la irregularidad detectada.

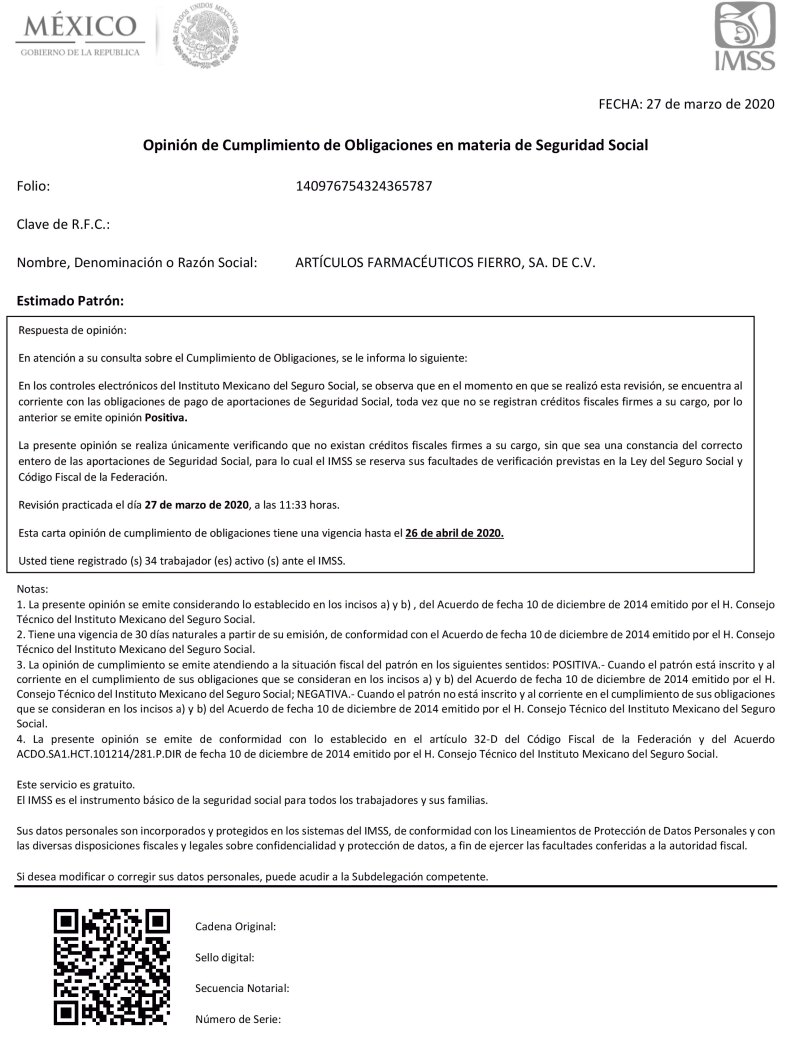

Para que los patrones acrediten su situación ante el IMSS deben presentar ante dichas entidades públicas las “constancias de no adeudo”.

Por ello, para las contribuciones de seguridad social, deben observar lo dispuesto en el Acuerdo ACDO.SA1.HCT.101214/281.P.DIR y su Anexo Único, dictado por el H. Consejo Técnico, relativo a las Reglas para la obtención de la opinión de cumplimiento de obligaciones fiscales en materia de seguridad social, del 27 de febrero de 2015, y sus modificatorios ACDO.SA1.HCT.250315/62.P.DJ del 3 de abril del mismo año y ACDO.AS1.HCT.260220/64.P.DIR del 30 de marzo de 2020.

Estos documentos prevén que el IMSS puede emitir la opinión de cumplimiento de obligaciones patronales en sentido positivo o negativo.

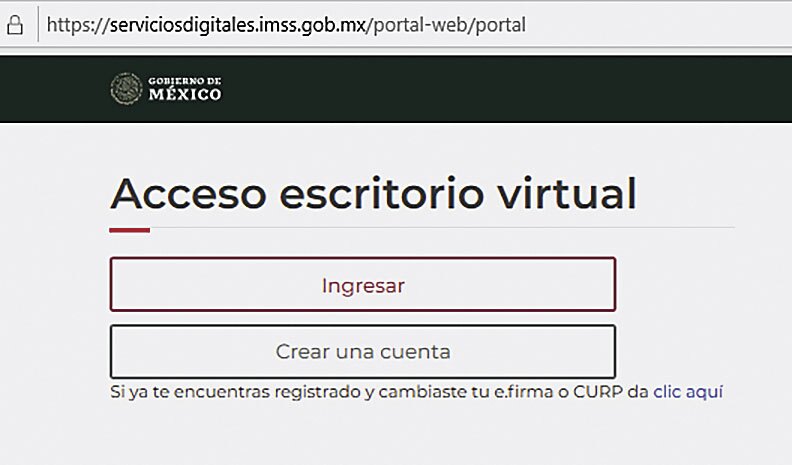

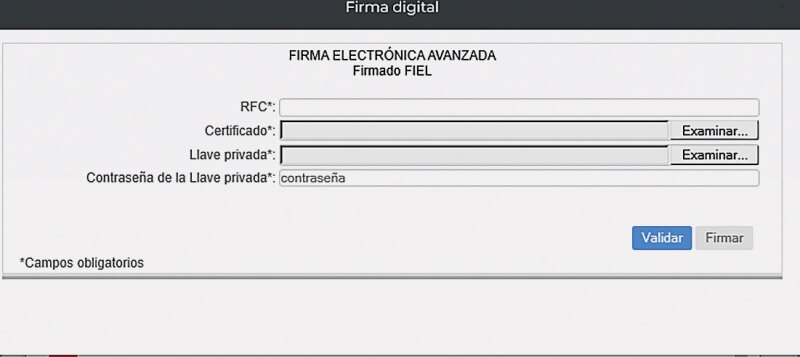

Para realizar el trámite es necesario que el interesado tenga su firma electrónica vigente y una cuenta en el Escritorio Virtual, en donde debe realizar los siguientes pasos:

1. Ingresar en el Escritorio Virtual los datos de su e.firma para su identificación, dar clic en Validar, y posteriormente en Firmar

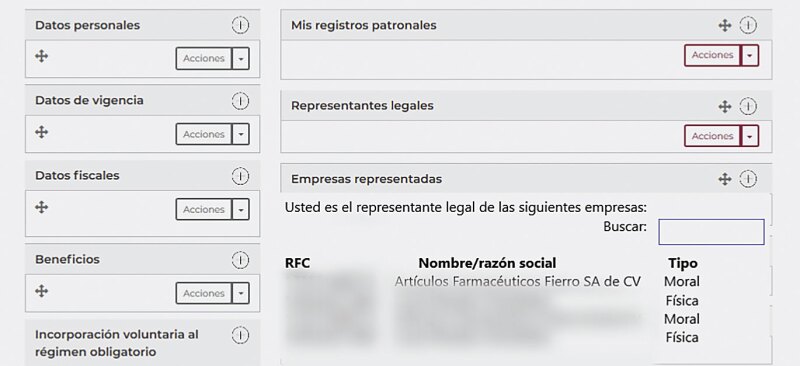

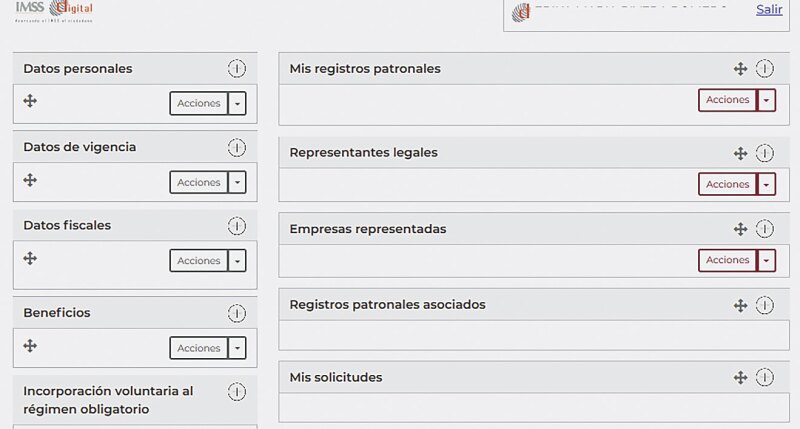

2. Una vez dentro, ubicar el apartado Empresas representadas dar clic en el signo + para que el sistema despliegue los RFC y nombres o razones sociales de los patrones que representa. Ahí, debe seleccionar a la compañía de la cual desea obtener la constancia referida

3. Observar que en la pantalla aparezca el RFC seleccionado y en el rubro Datos Fiscales, pulsar Acciones y seleccionar Opinión de Cumplimiento

4. El sistema emite el documento correspondiente que puede ser positivo o negativo, el cual puede imprimir o guardar dando clic a alguna de dichas opciones

Concluido el trámite, en la parte superior derecha dar clic en Salir

El Instituto para la emisión de la opinión de cumplimiento revisará que el patrón solicitante:

Cabe señalar que el acuerdo ACDO.AS1.HCT.260220/64.P.DIR del 30 de marzo de 2020, indica que los entes públicos deben consultar la situación actualizada del cumplimiento de las obligaciones fiscales en materia de seguridad social de los particulares, a través del módulo Consulta de la opinión de cumplimiento del IMSS; que al efecto habilite el Instituto en su portal (www.imss.gob.mx), mismo que a la fecha de cierre de esta edición no se ha creado.

Cuando se implemente esta facilidad, la consulta generada les permitirá conocer al momento la situación de los patrones sobre su situación frente al Seguro Social, por el momento debe seguirse utilizando el procedimiento descrito en esta nota.

Como se observa esta gestión es sencilla, pero es indispensable para el patrón estar registrado y vigente en el Instituto al momento en que realiza la solicitud de la Opinión del Cumplimiento de obligaciones fiscales en materia de Seguridad Social, además de contar con trabajadores dados de alta en el IMSS.

En caso de que la opinión resulte en sentido negativo, el patrón debe acudir a realizar las aclaraciones procedentes a la subdelegación que se indique en el documento, la cual es la correspondiente al domicilio de su registro patronal, quien, en un plazo máximo de 10 días hábiles contados a partir del día siguiente a la fecha de presentación de la petición, resolverá y emitirá la opinión respectiva.

Finalmente, se debe tener presente que la constancia tiene una vigencia de 30 días naturales a partir de su expedición.

All Rights Reserved © 2026 - SLM