La Sala Superior Segunda Sección del TFJA, acordó fijar la jurisprudencia de rubro DIFERENCIA ENTRE UN CONTRIBUYENTE NO LOCALIZADO Y NO LOCALIZABLE. NOTIFICACIÓN DE LOS ACTOS ADMINISTRATIVOS POR ESTRADOS, visible en la Revista del Tribunal Fiscal de la Federación, Octava Época, Año V, Núm. 48, p. 407, VIII-J-2aS-105, jurisprudencia, de noviembre 2020.

La importancia de esta tesis, es la conotación que se le da a las palabras “no localizable” y “no localizado”, a saber:

- no localizable, existen elementos o datos de los cuales se desprende que es imposible realizar la notificación en el domicilio registrado porque no puede encontrarse o se desconoce su paradero

- no localizado, significa que no se encontraba o no se localizó a la persona que se va a notificar, pero se sabe con certeza que sigue siendo su domicilio

Esto es de gran interés para el sector patronal, ya que el artículo 134, fracción III del CFF, prevé que la notificación por estrados procede cuando el patrón no sea localizable en el domicilio que señaló en su registro patronal, se ignore su domicilio o el de su representante, desaparezca o se oponga a la diligencia.

Conforme a esta jurisprudencia, el IMSS tendrá que adecuar su motivación en sus notificaciones por estrados, ya que en la práctica, por el simple hecho de no encontrar al patrón, a pesar de ser su domicilio, no aporta elementos necesarios para acreditar que este se encuentra bajo el supuesto de “no localizable”.

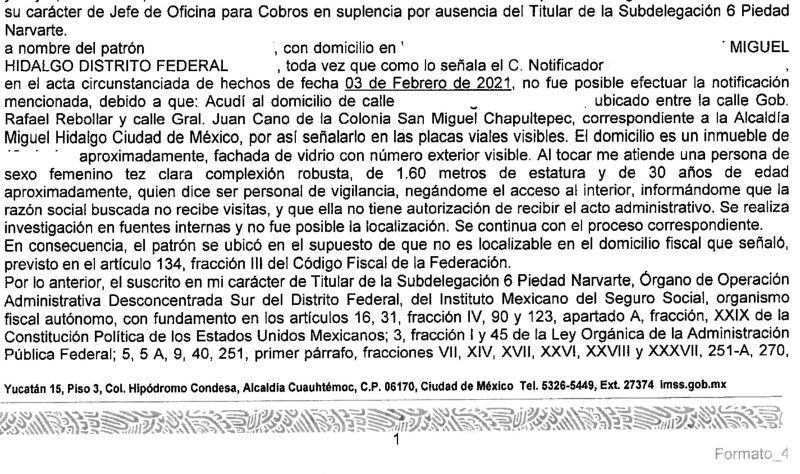

A continuación, se muestra un extracto de un acuerdo del IMSS, en el cual se observa que el notificador acudió al domicilio de la empresa y quien lo atendió, señaló que la buscada no recibe visitas y que ella no tiene autorización de recibir el acto; por lo que el Instituto determinó que: “el patrón se ubicó en el supuesto de que no es localizable en el domicilio fiscal que señaló, previsto en el artículo 134, fracción III del Código Fiscal de la Federación”.

Como se observa, el razonamiento de la autoridad no es acorde con la connotación determinada por el TFJA, además de que no se aportaron los elementos o datos suficientes del porqué es imposible realizar la notificación en el domicilio registrado; es decir, no se justifica que no puede encontrarse o se desconoce el paradero del patrón, para poder notificarle el acto administrativo.

En el supuesto reproducido, realmente se da la figura de no localizado, ya que no se encontraba o no se localizó al patrón en el momento de que se realizó la diligencia, además de que sigue siendo su domicilio, pues la persona que atendió al notificador, expresó que la razón social buscada no recibe visitas, pero nunca manifestó que ese no era su domicilio.

En virtud de ello, la notificación realizada por estrados no es conforme a derecho, y por lo tanto puede desconocerse, cuando el acto administrativo (por ejemplo, un crédito fiscal) le afecte al patrón.