Todas las empresas están obligadas a proporcionar a sus trabajadores habitaciones cómodas e higiénicas. Esto se cumple a través de las aportaciones realizadas al Infonavit del 5 % sobre los salarios base de aportación —SBA— de sus colaboradores, lo que les permite a los empleados recibir un crédito hipotecario por parte del Instituto para adquirir una vivienda (arts. 123, apartado A, fracc. XII, Constitución Política de los Estados Unidos Mexicanos —CPEUM—; 136, LFT; y 29 fracc. II, Ley del Infonavit).

Según el numeral 29, fracción III de la Ley del Infonavit, cuando se les concede a los subordinados un préstamo Infonavit, los patrones deben retenerles a estos de su salario la cantidad determinada por dicho organismo fiscal, para cubrir las amortizaciones de esos créditos.

LEE: CÓMO ACCEDER A LOS SERVICIOS DE INTERCOMUNICACIÓN DE AVISOS INFONAVIT

En caso de que los empleadores realicen incorrectamente el descuento y entero o simplemente omiten realizarlo, pueden verse afectados en su patrimonio por la imposición de un crédito fiscal; es por ello, que para asegurarse de que no tienen ningún adeudo pueden acceder al Portal empresarial para consultar los mismos y en su caso, promover una aclaración patronal.

En nuestra opinión, esta recurrir a esta opción no es recomendable porque no está prevista por la Ley del Infonavit ni sus reglamentos; consecuentemente su ejercicio no suspende los plazos para la presentación de un recurso de inconformidad o juicio de nulidad.

No obstante, si los patrones deciden solicitarla, deben realizar los pasos que se muestran a continuación:

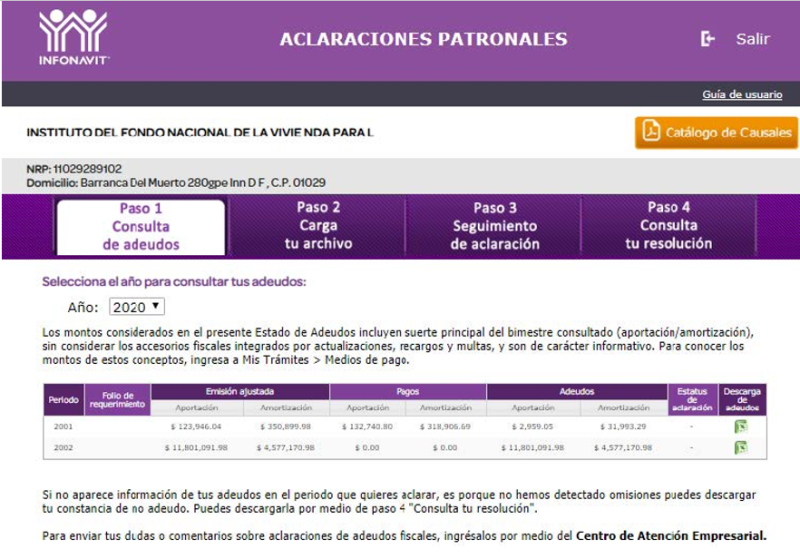

Aquí el patrón podrá ver el adeudo que tiene por concepto de aportaciones y amortizaciones de crédito por año y bimestre, y podrá descargar el archivo con el detalle de adeudos de los trabajadores. Para acceder, el empresario debe:

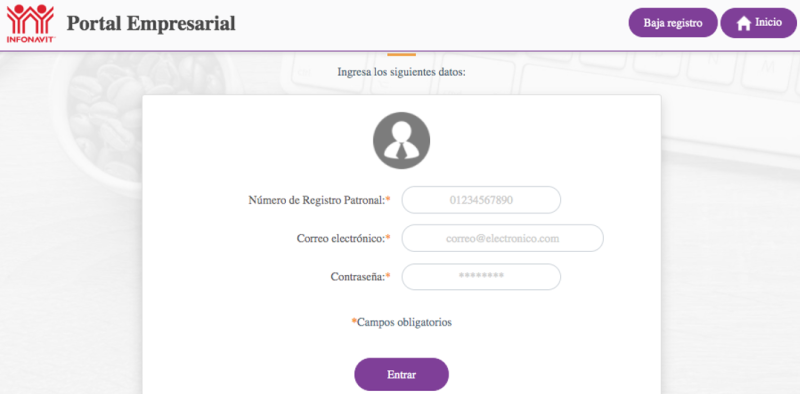

1. Ingresar al Portal Empresarial y en la página de inicio dar clic en Ingresar. Capturar su Número de Registro Patronal (NRP), correo electrónico con el que se registró el NRP y la contraseña respectiva y pulsar el botón Entrar

2. Localizar el apartado Mis Trámites, oprimir la opción Aclaraciones Patronales y ubicarse en la pestaña Paso 1: Consulta de adeudo. Aquí hay dos escenarios:

- no existen adeudos en alguno de los bimestres del año a consultar; por ende, no se mostrará la información de los periodos (bimestre), y si en el año no existe adeudo, se mostrará el mensaje: No existen adeudos para el año seleccionado, o

- si existe adeudo, se podrá ver la información que se muestra enseguida:

- periodo: bimestre por el cual se presenta el cargo

- folio de requerimiento: solo si ya fue requerido para realizar el pago del bimestre

- emisión ajustada: lo que se tenía que haber pagado con ajustes del bimestre por aportaciones y amortizaciones

- pagos: lo enterado por el bimestre por aportaciones y amortizaciones de crédito de los trabajadores

- adeudos: diferencia u omisión de pago por aportaciones patronales y amortizaciones de préstamos de los acreditados

- descarga de adeudos: archivo .csv del detalle de adeudo por asegurado para presentar la aclaración

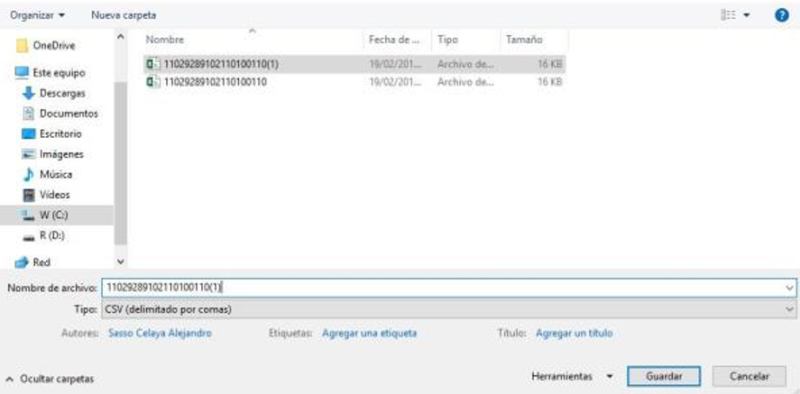

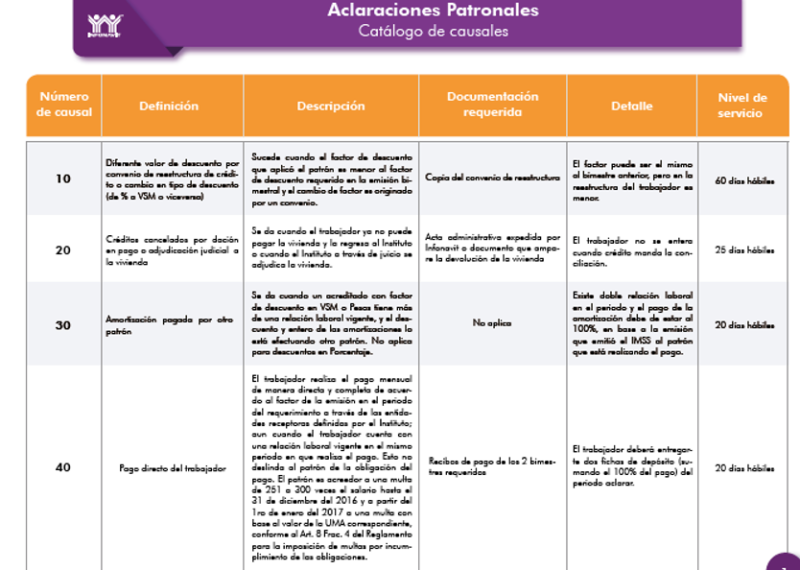

3. En este último caso, se debe elegir el año por el cual se requiere presentar la aclaración y obtener el archivo de adeudo del bimestre a aclarar consiguiendo el documento Excel de la columna Descarga de adeudos. Es importante “bajar” también el Catálogo de casuales, ubicable en la parte superior derecha de la ventana

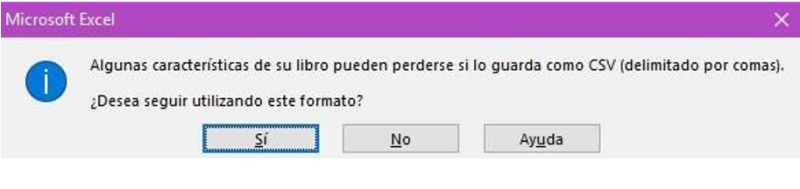

Aparecerá una ventana con la pregunta ¿Desea seguir utilizando este formato?. Presionar el botón Sí para confirmar el formato .csv

4. Identificar el supuesto que se adecua a la situación según el Catálogo de casuales, capturando el número de causal en la columna N del archivo de adeudo y guardar el archivo con extensión .csv sin cambiarle el nombre. Es menester considerar que no debe modificar ningún dato del archivo Excel ni agregar nuevos, de lo contrario será rechazado por el sistema

Envío de archivo para aclaración

Para poder presentar una aclaración, se debe adjuntar el archivo descargado anteriormente y así continuar con el trámite. Para ello:

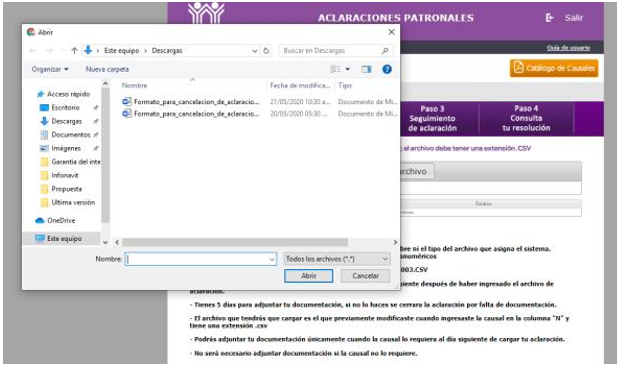

1. El patrón debe “subir” el archivo de adeudo Excel en el apartado Paso 2 Carga tu archivo; dar clic en el botón +Selecciona archivo

2. Localizar el archivo de adeudo en el cual se hubiese capturado la causal y pulsar Abrir

3. Si el proceso de validación es exitoso, el sistema arrojará el número del ticket (ARCE) y aparece el mensaje Verifique en 15 minutos, en la opción Seguimiento de estatus de su ticket

4. Comenzará la carga de los registros que resultaron procedentes y se realizará una segunda validación de la causal de cada registro contra la información que tiene el Infonavit en sus sistemas.

Este proceso puede demorar entre cinco a 15 minutos, dependiendo del número de trabajadores con adeudos en la empresa, y después de este tiempo, debe aparecer el resultado de la carga en el Paso 3 Seguimiento de aclaración.

Si existe error en el nombre, extensión o formato del archivo, el sistema enviará un mensaje con la causa del error y antes de intentar cargarlo otra vez, debe verificar que el documento se haya guardado correctamente y tenga la extensión correspondiente .csv

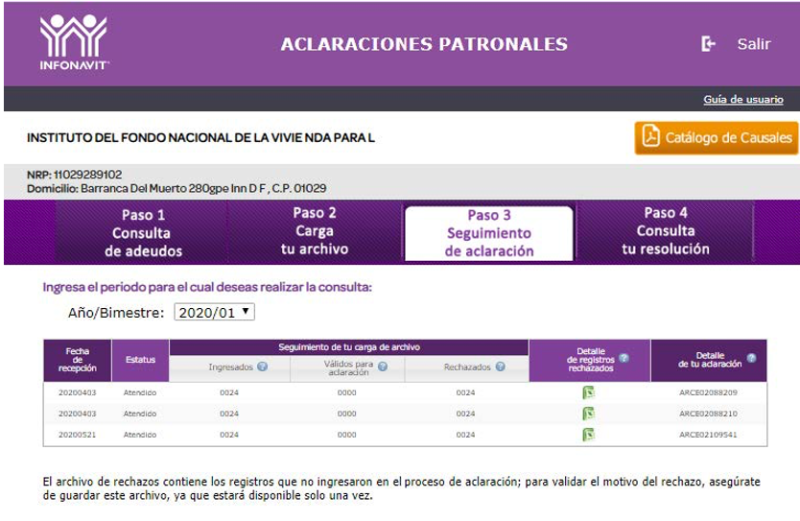

Seguimiento de aclaración

En este paso la empresa puede consultar las aclaraciones presentadas, y observar su estatus. En este caso de puede ver la siguiente información:

- fecha de recepción: el día que se presentó la aclaración

- estatus: como va la gestión

- seguimiento de la carga del archivo: detalle de los registros de las aclaraciones

- ingresados: número de registros del archivo Excel que se validan previo a la carga en el sistema

- validados para aclaración: número de registros corroborados que se ingresan para aclaración

- rechazados: registros que no proceden para la aclaración, y

- detalle de registros rechazados: archivo Excel con el detalle de los registros que han sido rechazados para aclarar

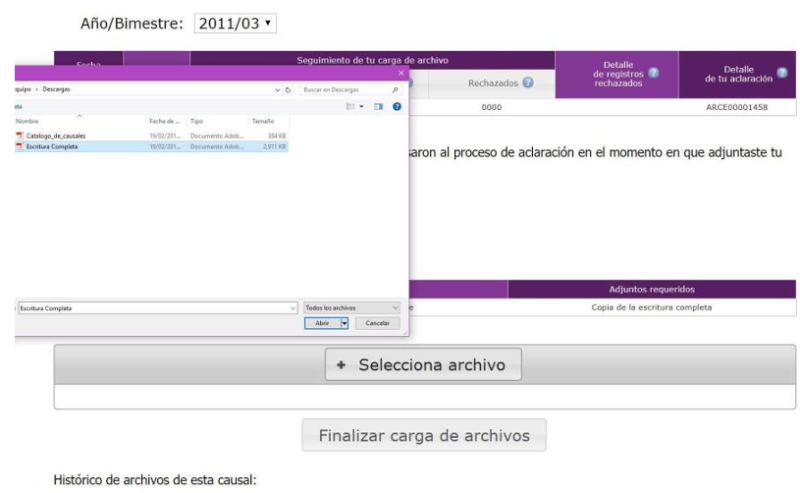

En la pestaña Detalle de tu aclaración, se puede ver el estatus de los registros respectivos y advertir si aquellos fueron catalogados como: aceptados; pendientes o no procede. Para la carga de documentos si es que procede, se ejecuta cuando la aclaración se registra, por lo que e interesado tiene que esperar hasta el siguiente día hábil para poder adjuntarla, ya que el sistema agrupa las causales de las que se requieren soporte. Para ello, atender lo siguiente:

1. Seleccionar el bimestre por el cual presentaste la aclaración, el número de Ticket ARCE y la causal (solo aparecerán las causales ingresadas y que necesiten ir acompañadas de algún documento); pulsar +Selecciona archivo

2. Ubicar la documentación soporte y da clic en Abrir para cargar los archivos acorde con la causal, luego pulsar en Finalizar

3. Si los archivos fueron cargados correctamente, en el histórico de archivos puede ver el nombre de carga

4. El sistema cambia la aclaración En proceso y a partir de este momento la aclaración es escalada para su atención

Deben respetarse las restricciones para la carga de archivos y evitar así algún mensaje de error; además, el interesado cuenta con cinco días hábiles para adjuntar los archivos soporte, únicamente si la causal lo solicita. Igualmente, solo se permitirán archivos .PDF y .SUA de hasta tres Megabytes, en caso de ser de mayor tamaño deben dividirlo en los que sean necesarios y el nombre de los documentos no puede contener caracteres especiales, solo números y letras, sin acentos y con un tamaño máximo de 100 caracteres.

Finalmente, es importante recordar que este trámite no suspende en ningún momento los plazos para la presentación del recurso de inconformidad o juicio de nulidad y en consecuencia, de resolverse la aclaración negativamente, el patrón de que se trate corre el riesgo de que prescriba su derecho a defenderse.