La omisión de llevar un control de los riesgos profesionales trae como consecuencia una multa

Una obligación patronal primordial en materia de seguridad social, es la determinación y el envío de la prima del Seguro de Riesgos de Trabajo (SRT), la cual debe presentarse al Seguro Social durante febrero, en los formatos impresos o el dispositivo magnético generado por el programa informático autorizado, en donde se hacen constar los casos de riesgos de trabajo (RT) terminados durante el año de que se trate (arts. 74, LSS y 32, Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización —RACERF—).

Es necesario, cumplir en tiempo y forma tal exigencia a más tardar el 28 de febrero de 2022, con el fin de calcular y enterar correctamente las cuotas del SRT y así evitar que el Instituto impongan créditos fiscales por conceptos de diferencias, actualizaciones y recargos, y multas (art. 287, LSS).

Para cumplir con este deber, uno de los elementos fundamentales es contar con la información y los documentos de todos los riesgos profesionales terminados, de ahí que se detalle qué tienen que hacer los empresarios para ello.

Los dispositivos 2o., fracción VII y 156 del Reglamento de Prestaciones Médicas (RPM) disponen que se considera que los riesgos laborales se consideran terminados —durante el 1o. de enero al 31 de diciembre del año de que se trate— cuando:

Además, es importante considerar que los días subsidiados por incapacidad temporal en casos de recaídas y los incrementos en los porcentajes derivados de las revisiones de las pensiones permanentes parciales otorgadas previamente por el IMSS, deben tomarse en cuenta para efectos de la siniestralidad, sin importar el tiempo y lugar en que se originó el siniestro (art. 37, tercer y quinto párrafos, RACERF).

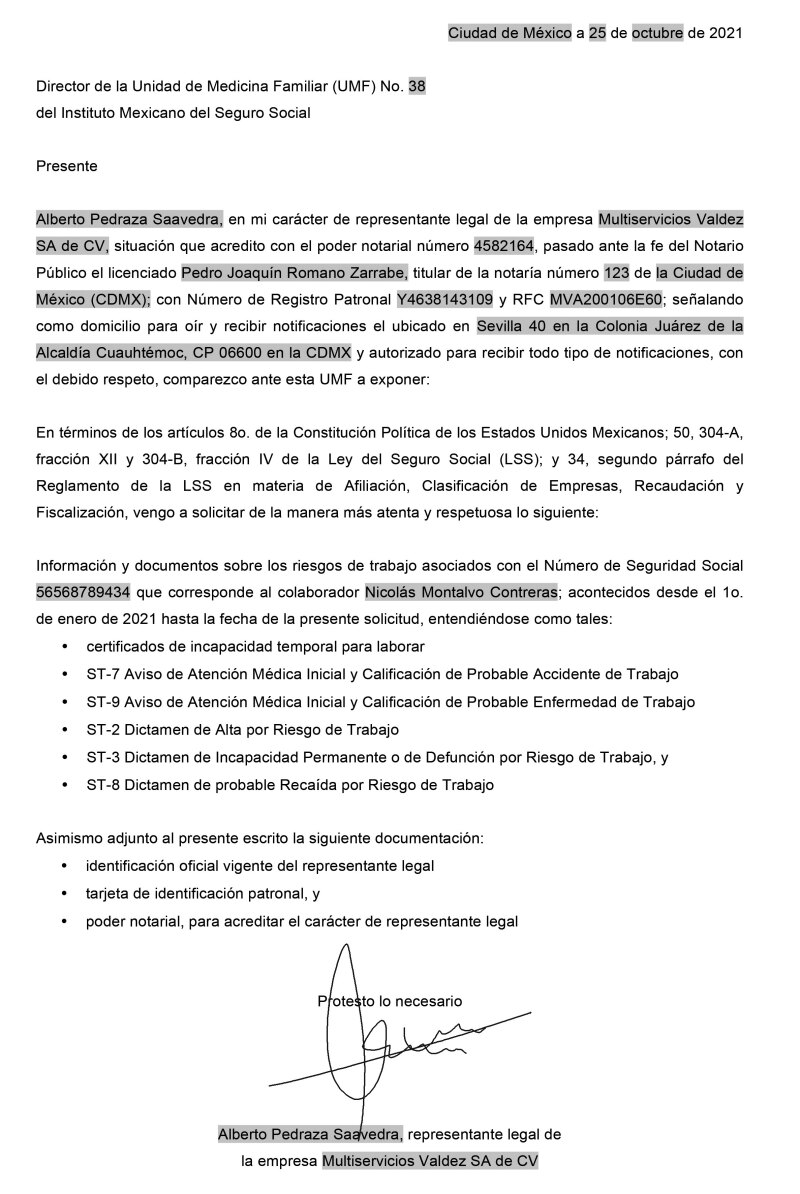

De ahí que es preciso que se tengan los documentos soporte de los siniestros, tales como: Aviso de Atención Médica Inicial y Calificación de Probable Accidente de Trabajo (ST-7); Aviso de Atención Médica Inicial y Calificación de Probable Enfermedad de Trabajo (ST-9); Dictamen de Alta por Riesgo de Trabajo (ST-2); Dictamen de Incapacidad Permanente o de Defunción por Riesgo de Trabajo (ST-3); Dictamen de probable Recaída por Riesgo de Trabajo (ST-8), y certificados de incapacidad temporal para laborar (arts. 58, LSS y 138, RPM).

Aunque es a través de los asegurados en que el Instituto hace de conocimiento patronal dichos formatos, en ocasiones estos omiten entregarlos; en cuyo caso, la compañía está obligada a recabar la documentación correspondiente del Seguro Social (art. 34, segundo párrafo, RACERF).

Para ello, deben solicitar por escrito en el área de Salud en el Trabajo al Director de la Unidad de Medicina Familiar (UMF) de adscripción de sus empleados siniestrados, la copia de los documentos que soporten el estatus que guardan los porcentajes y la naturaleza de las incapacidades de aquellos, y en su defecto la existencia de alguna revaloración. Al final de esta nota se muestra un modelo de dicho documento.

Asimismo, a dicha petición debe adjuntarse en original y copia para cotejo de:

Al recabar la información mediante dicho escrito en la UMF, el empleador podrá llevar a cabo el cálculo correcto de la prima del SRT y detectar si existen errores u omisiones y defenderse ante las rectificaciones que pretenda realizar el IMSS, tal como lo establecen los criterios:

Finalmente, el patrón no debe olvidar que la omisión de llevar un control de los riesgos profesionales trae como consecuencia hacerse acreedor a la imposición de una multa de 20 a 350 veces la UMA, actualmente de 1,792.40 a 31,367.00 pesos (arts. 304-A, fracc. XII y 304-B, fracc. IV, LSS).

All Rights Reserved © 2026 - SLM