El Instituto está enviando invitaciones a los patrones que prestan servicios especializados, para que comuniquen la información correspondiente en el sistema puesto a su disposición.

Con la entrada en vigor del Decreto por el que se reforman, adicionan y derogan diversas disposiciones, entre ellas, la LFT, la LSS y la Ley del Infonavit (Decreto), desde el 24 de abril de 2021, se permitió la subcontratación de servicios especializados o ejecución de obras especializadas a favor de un contratante, siempre que las tareas a realizar no formen parte del objeto social ni de la actividad económica preponderante de este último (art. 13, primer párrafo, LFT).

Asimismo, se estableció la obligación de proporcionar cuatrimestralmente, la información de los contratos celebrados al respecto, a cargo de quienes estén registrados ante la STPS —en términos del numeral 15 de la LFT para llevar a cabo servicios especializados o la ejecución de obras especializadas que no formen parte del objeto social ni de la actividad económica preponderante de la beneficiaria de los mismos— (art. 29 Bis, primer párrafo, Ley del Infonavit).

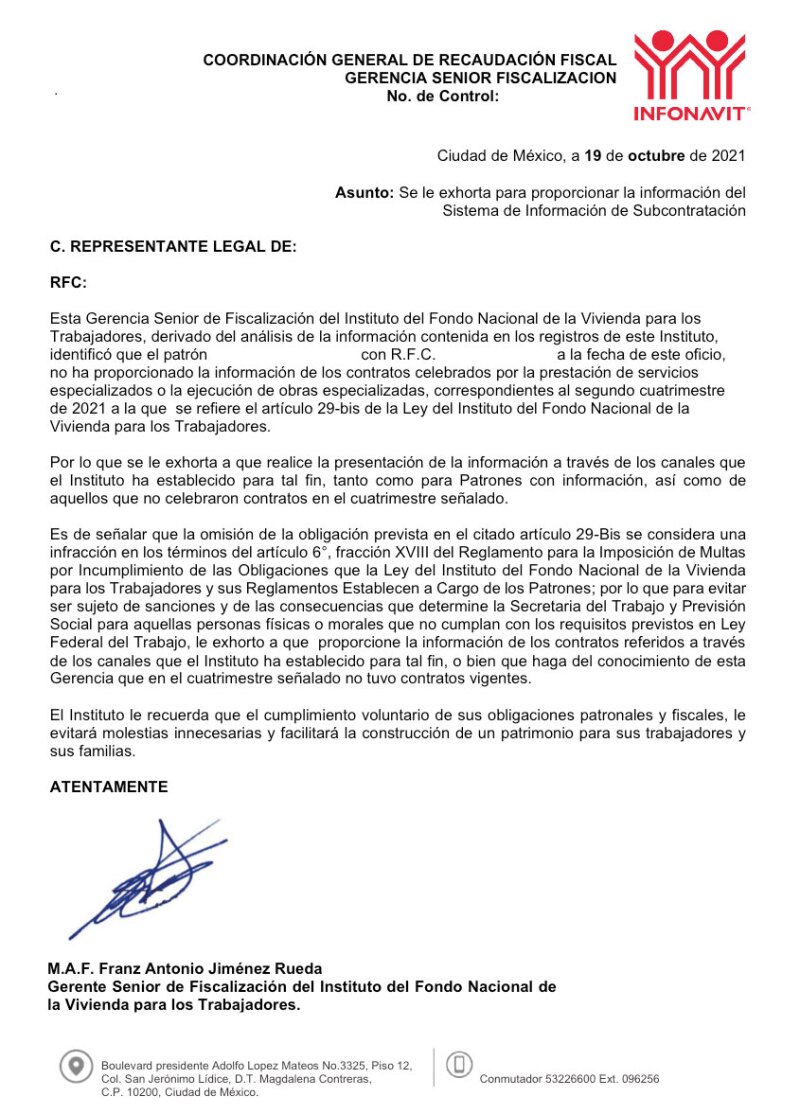

En relación con eso, el Infonavit está girando correos electrónicos masivos a los empresarios que se dieron de alta en el Registro de Prestadoras de Servicios Especializados u Obras Especializadas —REPSE—, exhortándoles a enviar sus informes cuatrimestrales; de ahí que a continuación se reproduce el e-mail en comento y se hacen algunas precisiones.

Conozca que información cuatrimestral se envía al Infonavit

Las personas (físicas o morales), que estén registradas en el REPSE, para llevar a cabo la prestación de servicios especializados o la ejecución de obras especializadas que no forman parte del objeto social ni de la actividad económica preponderante de la beneficiaria de los mismos, deben proporcionar cuatrimestralmente a más tardar el 17 de enero, mayo y septiembre, la información de los contratos celebrados en el cuatrimestre de que se trate (art. 29 Bis, Ley del Infonavit).

Para que un sujeto esté obligado a enviar el informe cuatrimestral, necesita haber celebrado un contrato de prestación de servicios u obras especializadas, y no solo estar registrado en el REPSE.

Desafortunadamente, en el oficio que está enviando el Instituto, exhorta a presentar la información “tanto como para Patrones con información, así como de aquellos que no celebraron contratos en el cuatrimestre señalado”.

Asimismo, en el instrumento reproducido, el Instituto considera que se va a multar a los empleadores que no suministren el informe cuatrimestral, lo cual jurídicamente puede ser válido; sin embargo, es incorrecto que precise: “haga del conocimiento de esta Gerencia que en el cuatrimestre señalado no tuvo contratos vigentes”.

Como se observa, el mismo oficio es incongruente, pues por una parte prevé que se lleve a cabo el informe cuatrimestral cuando no se celebraron contratos, a través del medio establecido para ello —Sistema de Información de Subcontratación (SISUB)— o se haga del conocimiento a la Gerencia Senior de Fiscalización del Infonavit.

Además, en el documento no se establece cuál es el medio para hacerle saber al gerente senior de fiscalización, la no celebración de contratos de subcontratación de servicios o ejecución de obras especializadas.

Cabe destacar, que la Ley del Infonavit no impone la carga de enviar el informe cuando no se hubiesen celebrado contratos, o hacerlo del conocimiento a la gerencia mencionada; por ello, los empresarios no pueden ser sancionados por no hacerlo; de ahí que la actuación de este organismo fiscal va más allá de lo permitido por la ley.

En virtud de ello, si los patrones llegan a ser multados por no informarle al Infonavit la “no celebración de los contratos de subcontratación de prestación de servicios especializados o ejecución de obras especializadas”, pueden defenderse, a través del:

Debe precisarse que el oficio reproducido es una carta invitación, la cual no se encuentra prevista en las leyes o los reglamentos aplicables al Infonavit; por ende, puede entenderse como un medio informal que no produce ningún menoscabo al patrimonio de los empleadores, pues jurídicamente no se le afecta en su persona, papeles o posesiones, sino simplemente les convoca a cumplir voluntariamente con las cargas en materia de seguridad social descritas al principio de este trabajo.

Con dicha carta, se pretende exhortar al gobernado a regularizar su situación fiscal con el objeto de evitar requerimientos y multas innecesarios; en consecuencia, no es susceptible de impugnación. Ello conforme a la tesis aislada de rubro: “CARTA INVITACIÓN”. LA RESPUESTA A SU SOLICITUD DE ACLARACIÓN CONSTITUYE UNA RESOLUCIÓN DEFINITIVA IMPUGNABLE VÍA JUICIO CONTENCIOSO ADMINISTRATIVO FEDERAL, CUANDO DEFINE LA OBLIGACIÓN DEL CONTRIBUYENTE RESPECTO DEL PAGO DE UN TRIBUTO, visible en la Gaceta del Semanario Judicial de la Federación, Décima Época, Materias Común y Administrativa, Libro 18, Tomo III, p. 2113, II.1o.A.18 A (10a.), Tesis aislada, Registro 2´009,028, de 8 de mayo de 2015.

Así las cosas, no se tiene el deber de desahogar la carta invitación enviada por el Infonavit, porque no hay una repercusión por no atenderla.

No obstante, se recomienda verificar el contenido del oficio, y revisar si internamente existe alguna irregularidad, y en su caso, modificar la situación que se guarda, pues si se estaba constreñido a enviar la informativa cuatrimestral, el Instituto podrá imponer una multa de 251 a 300 veces la UMA; actualmente, de 22,494.62 a 26,886.00 pesos (arts. 6o., fracc. XVIII y 8o., fracc. IV, Reglamento para la Imposición de Multas por Incumplimiento de las Obligaciones que la Ley del Infonavit).

En virtud de ello, es conveniente atender a lo siguiente:

Supuesto de la empresa | Obligación de informe cuatrimestral | Observaciones |

| Prestación del servicio o ejecución de obras especializadas, desde el 24 de abril a la fecha | Sí | En sentido estricto el informe se debió haber realizado a más tardar el 17 de septiembre del 2021. Sin embargo, la Coordinación General de Recaudación Fiscal del Infonavit, dio a conocer a través de su oficio CGRF/2021/073 del 20 de septiembre de este año, que considerando los retos que había implicado el cumplimiento de dicho deber, y al ser la primera ocasión que se ponía a disposición de los empresarios el SISUB, se otorgó un periodo de adaptación hasta el 18 de octubre para reforzar las acciones de orientación y apoyo necesarias, tendientes a promover el acatamiento de esta carga |

| Registro en el REPSE, sin la prestación del servicio o ejecución de obras especializadas, ni contratos celebrados del 24 de abril al 31 de agosto de 2021 | No | La Ley del Infonavit no prevé un informe cuatrimestral “en ceros” o “sin información”, por lo que los patrones no están constreñidos a ello. Empero, se recomienda presentar un escrito libre dirigido a:

En dicho documento, se debe señalar bajo protesta de decir verdad que no se tienen datos que reportar del primer y segundo cuatrimestre de 2021 |

| Prestación de servicios especializados o ejecución de obras especializadas, desde del 1o. de septiembre al 31 de diciembre de 2021 | Sí | El informe cuatrimestral se realiza en los primeros 17 días naturales de enero1 |

Nota:

1. Si no se celebraron contratos en el tercer cuatrimestre, a pesar de tener el REPSE, se recomienda seguir las observaciones del segundo supuesto, o bien esperar a que el Infonavit ajuste su sistema para dar la informativa bajo la modalidad de “sin información”

Puesto que ni la Ley del Infonavit ni sus reglamentos prevén la figura de la carta invitación, este documento que está girando el Instituto a las prestadoras de servicios o ejecutores de obras especializados, debe considerarse un simple mecanismo informal para exhortarlas a regularizarse con el objeto de evitar un requerimiento formal e incluso la imposición de una multa.

Por ello, es necesario revisar y en su caso cumplir oportunamente con la obligación de las informativas cuatrimestrales; de lo contrario, el Infonavit está facultado para determinar y notificar la multa correspondiente, la cual debe ser pagada dentro de los 30 días siguientes a aquel en que hubiese surtido efectos su notificación o interponer el medio de defensa respectivo (art. 30, fracc. I, Ley del Infonavit).

Además, si el empleador omite el pago del crédito fiscal o no interpone un recurso de inconformidad o juicio de nulidad, a partir del día 31, aquel se vuelve exigible y el Infonavit podrá requerir su pago a través del Procedimiento Administrativo de Ejecución (arts. 30, fracc. I, penúltimo párrafo, Ley del Infonavit y 145, CFF).

Por otra parte, la STPS puede cancelar el REPSE, por la inobservancia de esta carga en materia de seguridad social (art. Décimo quinto, Disposiciones de carácter general para el registro de personas físicas o morales que presten servicios especializados o ejecuten obras especializadas a que se refiere el artículo 15 de la LFT —DOF 24 de mayo de 2021—).

All Rights Reserved © 2026 - SLM