Para calcular correctamente las contribuciones de seguridad social deben considerarse los ajustes vigentes para este año

Cada año aumentan gradualmente las cuotas patronales del ramo de Cesantía en Edad Avanzada y Vejez (CEAV), hasta llegar al 2030 (art. Segundo Transitorio del Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Seguro Social y de la Ley de los Sistemas de Ahorro para el Retiro, —DOF 16 de diciembre de 2020—).

A continuación se muestra cómo quedan las contribuciones para 2024; se precisa que se separa el Seguro de Retiro, Cesantía en Edad Avanzada y Vejez (RCV) de los otros Seguros para una mayor comprensión del incremento gradual.

Seguro y concepto Patrón | Prestaciones | Cuotas | ||||

Patrón | Trabajador | Total | Base salarial | |||

| Riesgos de Trabajo | En especie y dinero | Conforme con su siniestralidad laboral | 0.00 % | Prima respectiva1 | Salario base de cotización (SBC) | |

| Enfermedades y Maternidad | En especie | Cuota fija por cada empleado hasta por tres veces la UMA vigente2 | 20.40 % | 0.00 % | 20.40 % | UMA2 |

| Cuota adicional por la diferencia del SBC y de tres veces la UMA2 | Cuota adicional por la diferencia del SBC y de tres veces la UMA2 | 1.10 % | 0.40 % | 1.50 % | Diferencia entre el SBC y tres veces la UMA2 | |

| Gastos médicos para pensionados y beneficiarios | 1.05 % | 0.375 % | 1.425 % | SBC | ||

| En dinero | 0.70 % | 0.25 % | 0.95 % | SBC | ||

| Invalidez y Vida | En especie y dinero | 1.75 % | 0.625 % | 2.375 % | SBC | |

| Guarderías y Prestaciones Sociales | En especie | 1.00 % | 0.00 % | 1.00 % | SBC | |

| Infonavit | Crédito de vivienda | 5.00 % | 0.00 % | 5.00 % | Salario base de aportación | |

Notas:

1. En enero y febrero de 2024 se considera la manifestada en febrero de 2023. La prima a considerar del 1o. de marzo 2024 al 28 de febrero de 2025 se determinará según la mecánica de los artículos 72 de la LSS y 32 del Reglamento de la Ley del Seguro Social en Materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización (RACERF), y se comunicará al IMSS a más tardar el 29 de febrero de 2024

2. El 27 de enero de 2016 se publicó el Decreto por el que se reformó y adicionaron diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, en materia de desindexación del salario mínimo, para que deje de ser utilizado como índice, unidad, base o medida de referencia para los fines ajenos a su naturaleza, sustituyéndolo por la UMA. Además, el IMSS en el Acuerdo del Consejo Técnico número 26/2017 del 25 de enero de 2017, instruyó a las Direcciones de Administración, de Incorporación y Recaudación, de Innovación y Desarrollo Tecnológico, y de Prestaciones Económicas y Sociales del Seguro Social, para que adecuaran los sistemas informáticos institucionales; los procedimientos técnico operativos y los formatos necesarios para la adopción de la UMA.

Asimismo, el oficio No. 6/2016-2017 del Instituto Mexicano de Contadores Públicos dirigido a sus integrantes, señala que debe entenderse que se utilizará la UMA para el cálculo de las cuotas de prestaciones en especie (fija y excedente) del Seguro de Enfermedades y Maternidad

Seguro de RCV

Por lo que hace al ramo de Retiro, el patrón debe aportar el 2.00 % del SBC del trabajador.

En el ramo de CEAV, al colaborador le corresponde una cuota de 1.125 % sobre su base salarial y al empresario, a partir del 1o. de enero de 2024 su contribución en este ramo queda de la siguiente manera:

SBC del asegurado | % Cuota patronal |

1.00 Salario mínimo (SM) | 3.150 % |

1.01 SM a 1.50 UMA | 3.413 |

1.51 a 2.00 UMA | 4.000 |

2.01 a 2.50 UMA | 4.353 |

2.51 a 3.00 UMA | 4.588 |

3.01 a 3.50 UMA | 4.756 |

3.51 a 4.00 UMA | 4.882 |

4.01 UMA en adelante | 5.331 |

Al cierre de esta edición, el IMSS no ha emitido ningún criterio sobre cómo aplica la tabla anterior y tampoco se explica en el citado transitorio.

Sin embargo, en la última versión del Sistema Único de Autodeterminación —SUA— 3.6.3, puesta a disposición de los empleadores el 23 de enero de 2023, se advirtió que el sistema:

LEER: IMSS SE VALE DEL SUA 3.6.3 PARA FIJAR CRITERIO DEL CÁLCULO DE LA CUOTA PATRONAL DE CEAV

El patrón debe comunicar al Seguro Social, las modificaciones salariales de sus colaboradores, cuando estos cumplen años de servicios. Esto dentro de un plazo máximo de cinco días hábiles, contado a partir del día siguiente a la fecha del aniversario laboral (arts. 15, fracc. I; 31, fracc. I, y 34, fracc. I, LSS).

A continuación, se dan a conocer los factores de integración aplicables a los empleados con prestaciones mínimas de ley, las cuales se integran al salario base de cotización (SBC) desde el inicio, por tratarse de elementos conocidos y permanentes —aguinaldo, vacaciones y prima vacacional— (arts. 27, primer párrafo y 30 fracc. I, LSS).

Factor de integración de prestaciones mínimas de ley

Años de servicio | Días de | Prima vacacional | Factor1 | |

Aguinaldo | Vacaciones | |||

1 | 15 | 12 | 25 % | 1.0493 |

2 | 15 | 14 | 25 % | 1.0507 |

3 | 15 | 16 | 25 % | 1.0521 |

4 | 15 | 18 | 25 % | 1.0534 |

5 | 15 | 20 | 25 % | 1.0548 |

6-10 | 15 | 22 | 25 % | 1.0562 |

11-15 | 15 | 24 | 25 % | 1.0575 |

16-20 | 15 | 26 | 25 % | 1.0589 |

21-25 | 15 | 28 | 25 % | 1.0603 |

26-30 | 15 | 30 | 25 % | 1.0616 |

NOTA:

1. Factor de integración

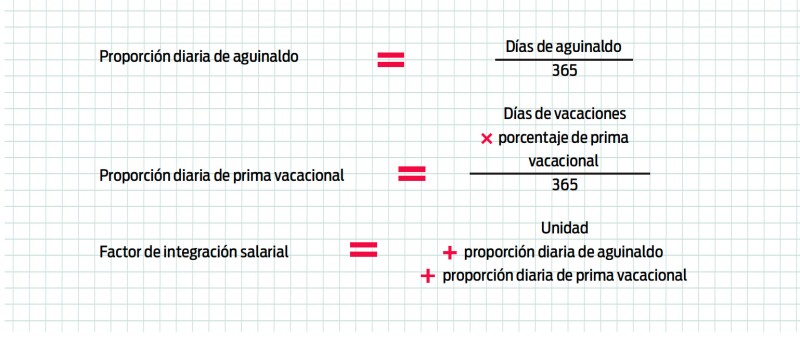

Factor de integración para asegurados con prestaciones superiores de ley

Si las compañías brindan a sus subalternos beneficios mayores a los previstos por la LFT, deben aplicar la fórmula que se muestra enseguida:

Mes | Fecha límite de pago | Cuotas a pagar1 |

| Diciembre 2023 | 17 Enero de 2024 | Mensual y bimestral2 |

| Enero 2024 | 19 Febrero3 | Mensual |

| Febrero | 19 Marzo3 y 4 | Mensual y bimestral2 |

| Marzo | 17 Abril | Mensual |

| Abril | 20 Mayo3 y 4 | Mensual y bimestral2 |

| Mayo | 17 Junio | Mensual |

| Junio | 17 Julio | Mensual y bimestral2 |

| Julio | 19 Agosto3 | Mensual |

| Agosto | 17 Septiembre | Mensual y bimestral2 |

| Septiembre | 17 Octubre | Mensual |

| Octubre | 19 Noviembre3 y 4 | Mensual y bimestral2 |

| Noviembre | 17 Diciembre | Mensual |

| Diciembre | 20 Enero 20253 y 4 | Mensual y bimestral2 |

Notas:

1. Cuando el pago de las cuotas se efectúe con cheque, este deberá expedirse a favor del organismo descentralizado del que se trate; el cheque no será negociable y será abonado exclusivamente a la cuenta bancaria del organismo descentralizado correspondiente (art. 14, segundo párrafo, Reglamento del CFF).

Asimismo, la regla 2.1.17 fracción II de la Resolución Miscelánea Fiscal para 2024, publicada en el DOF el 29 de diciembre de 2023, vigente a la fecha de cierre de esta edición, establece que el cheque deberá contener las siguientes inscripciones:

*anverso: “Para abono en cuenta bancaria del (organismo descentralizado)” y el número del registro del contribuyente en el organismo relativo

*reverso: “Cheque librado para el pago de contribuciones federales a cargo del contribuyente (nombre del contribuyente) con clave en el RFC. Para abono en cuenta bancaria del (nombre del organismo)”

2. Las cuotas obrero-patronales se causan por mensualidades vencidas y se pagan a más tardar el día 17 del mes inmediato siguiente a su causación. No obstante, las contribuciones relativas al Seguro de Retiro, Cesantía en Edad Avanzada y Vejez, así como el 5 % de las aportaciones al Infonavit se cubren en forma bimestral hasta en tanto no se homologuen los periodos de entero contemplados en las leyes del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado e Infonavit (arts. 39 y Vigésimo Séptimo Transitorio, LSS y Sexto Transitorio, Ley del Infonavit)

3. Cuando el último día de pago oportuno sea viernes o inhábil, se prorroga el plazo hasta el día hábil siguiente (art. 3o., último párrafo, Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización)

4. Si el último día para el cumplimiento del pago oportuno es inhábil o viernes, se estará a lo dispuesto por el CFF; esto es, el entero debe cubrirse al siguiente día hábil (arts. 23, último párrafo, Reglamento de Inscripción, Pago de Aportaciones y Entero de Descuentos al Infonavit y 12, antepenúltimo párrafo, CFF)

All Rights Reserved © 2026 - SLM