Si tal concepto es superior a la PTU que debe percibir el personal, sí forma parte de la base salarial de cotización

No olvides visitar nuestro Especial "PTU, deber ineludible"

Es muy común que algunos patrones en diciembre de cada año otorguen a sus trabajadores una suma de dinero bajo el concepto de anticipo a cuenta de utilidades, y cuando presentan su declaración anual correspondiente (en marzo o abril, según sea el caso) ajustan dicha cuantía, según el resultado del ejercicio correspondiente.

Cuando ese resultado no es muy halagüeño, o se obtienen pérdidas en lugar de utilidades, esta práctica trae consigo ciertas complicaciones en materia de seguridad social.

Esto es así porque la percepción aludida pierde totalmente la naturaleza jurídica (PTU) y se convierte en una gratificación extraordinaria integrante del salario base de cotización (SBC) de los subordinados aplicables en enero y febrero, según los artículos 30 y 34 de la LSS.

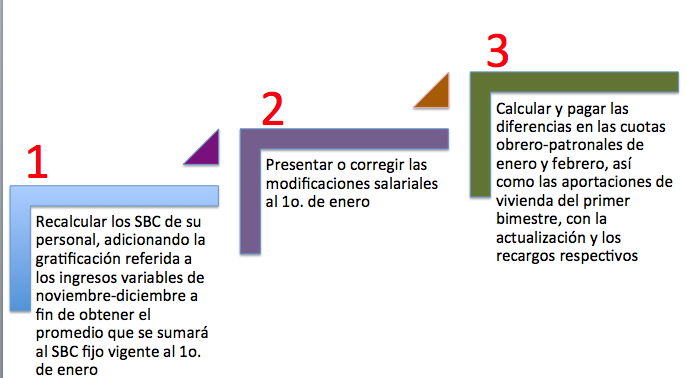

De ahí que lo procedente sea que estos patrones lleven a cabo las siguientes acciones:

Todo lo anterior con el propósito de pagar lo menos posible de actualización y recargos, además de no ser objeto de la imposición de multas a causa de la omisión de cuotas o presentación extemporánea de los avisos afiliatorios correspondientes, las cuales en el primer caso van del 40 al 100% del importe no pagado y en el segundo, de 20 a 125 Unidades de Medida y Actualización –actualmente de 1,460.80 a 9,130.00 pesos–, según los artículos 304; 304-A, fracción III; 304-B, fracción II y 304-C de la LSS.

Para mayor comprensión, se presenta el siguiente ejemplo:

El 13 de diciembre de 2015, la empresa Diseños Vascos, SA de CV le otorgó a su personal 18 días de salario de anticipo a cuenta de utilidades. Sin embargo, tras la presentación de su declaración anual y elaboración del proyecto de PTU se percató que les pagó de más, por ende debe recalcular los SBC de los siguientes trabajadores y rectificar las modificaciones salariales correspondientes ante el área de Escritos de Afiliación-Vigencia de la subdelegación del IMSS respectiva.

Datos generales

| Nombre | Salario cuota diaria | Anticipo recibido | PTU según proyecto | Integración del SBC | ||

| SBC fijo vigente enero-febrero | Promedio de variables noviembre-diciembre | SBC comunicado al IMSS | ||||

| José Díaz López | $230.00 | $4,140.00 | $3,200.00 | $240.39 | $87.00 | $327.39 |

| Ramón Ruíz Romero | 542.56 | 9,766.08 | 7,456.74 | 571.53 | 0.00 | 571.53 |

| Luis Sánchez Mora | 158.14 | 2,846.52 | 1,900.56 | 165.71 | 214.00 | 379.71 |

Determinación del SBC correcto aplicable del 1 de enero al 29 de febrero de 2016

| JOSÉ DÍAZ LÓPEZ | RAMÓN RUÍZ ROMERO | LUIS SÁNCHEZ MORA | ||

| Anticipo de utilidades | $4,140.00 | $9,766.08 | $2,846.52 | |

| Menos: | PTU real según el proyecto | 3,200.00 | 7,456.74 | 1,900.56 |

| Igual: | Gratificación extraordinaria | $940.00 | $2,309.37 | $945.96 |

| Entre: | Días del bimestre devengado (noviembre-diciembre)1 | 61 | 61 | 61 |

| Igual: | Gratificación promedio | $15.41 | $37.86 | $15.51 |

| Más: | Promedio de las demás variables del bimestre | 87.00 | 0.00 | 214.00 |

| Más: | SBC fijo vigente en enero y febrero | 240.39 | 571.53 | 165.71 |

| Igual: | SBC correcto (vigente del 1o. de enero al 29 de febrero de 2016)2 | $342.80 | $609.39 | $395.22 |

Notas:

1 Es la suma de 30 días de noviembre y 31 de diciembre; en caso de que se reporten ausencias o incapacidades deberán restarse

2 A este importe deben aplicarse las primas de financiamiento de los diversos Seguros del Régimen Obligatorio del Seguro Social y compararlas con los pagos de que se realizaron, a efecto de obtener la diferencia por mes y bimestre de que se trate, la cual debe enterarse con la actualización y los recargos respectivos

All Rights Reserved © 2026 - SLM