Envejecimiento poblacional, un fenómeno global

Mtro. Carlos Ramírez Fuentes, CONSAR

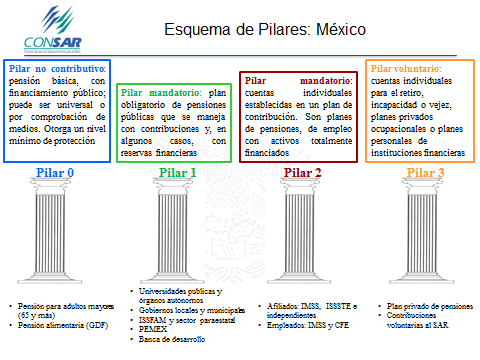

El fenómeno inédito de envejecimiento poblacional en todo el mundo implica retos importantes para la economía en su conjunto y en particular, para los sistemas pensionarios, lo cual resulta crítico para cada país adaptarse a esta realidad, y una forma ordenada de entender los retos que conlleva el fenómeno del envejecimiento poblacional es observar al sistema de pensiones de cada país bajo la óptica del “modelo de pilares” o sistema multi-pilar.

El modelo multi-pilar se resume en la siguiente lámina:

Retos para el Modelo de Pilares en México

Pilar cero

La cobertura pensionaria es baja, seis de cada 10 trabajadores de la población ocupada no están cubiertos por la Seguridad Social, de acuerdo con el Banco Interamericano de Desarrollo, para el adecuado funcionamiento de un “Pilar Cero” se deben atender las siguientes recomendaciones:

¿Qué hacer? Los programas existentes de pensión para adultos mayores en México pueden mejorarse; se requiere coordinación y racionalidad financiera en sus diseños.

Pilar uno

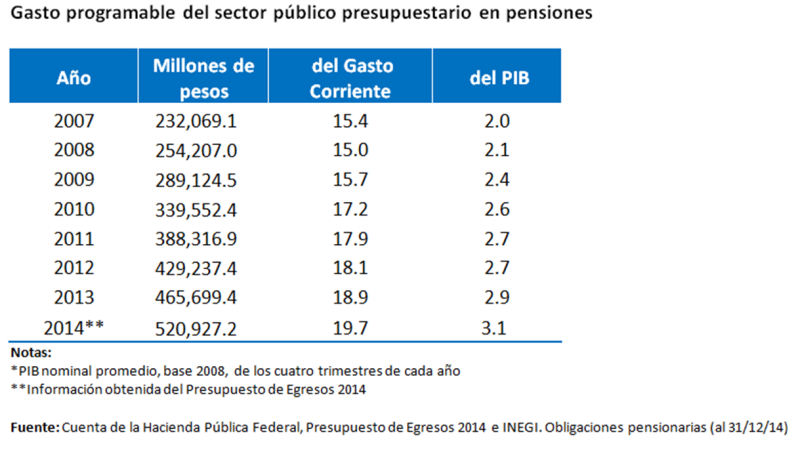

Pasivos pensionarios crecientes, claramente aún persisten numerosos sistemas de beneficio definido en gobiernos regionales, universidades públicas y otros organismos gubernamentales, los pasivos de estos sistemas de pensiones son crecientes y representan un riesgo para las finanzas públicas.

Gasto programable del sector público presupuestario en pensiones

Fuente: Auditoria Superior de la Federación, “Evaluación de la Política Pública de Pensiones y Jubilaciones

¿Qué hacer? Impulsar gradualmente una transición hacia regímenes de contribución definida. Asimismo, facilitar el paso hacia un sistema nacional de pensiones integrado que permita la portabilidad de recursos.

Pilar dos

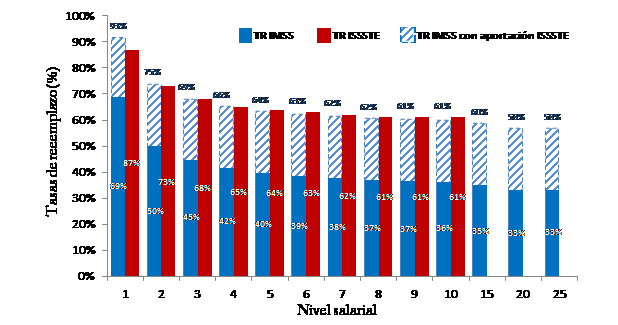

Patrimonio pensionario, el principal objetivo de los sistemas de pensiones de CD es que los trabajadores perciban montos pensionarios adecuados al final de su vida laboral; el indicador utilizado para evaluarlo es la tasa de reemplazo.

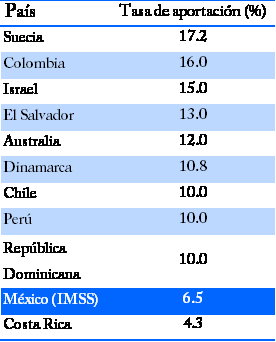

El nivel actual de aportaciones es insuficiente para obtener una pensión adecuada, por lo que es preciso aumentar alguno de sus componentes y destacar que el IMSS ha mantenido su aportación, desde inicios del sistema, en 6.5%, una tasa menor en comparación con otros países y trabajadores ISSSTE.

Tasas de aportación

(países con CD)

Fuente: OCDE

Tasas de reemplazo de trabajadores IMSS e ISSSTE

Supuestos del ejercicio: retiro a los 65 años, carrera laboral de 40 años, densidad de cotización de 100%, carrera salarial plana, cuota social vigente para el periodo enero - abril de 2015, comisión anual de 1.11%, rendimiento real anual de 5.11%, género masculino, URV vigente al 9 de marzo de 2015.

¿Qué hacer? Homologar las tasas de aportación del IMSS con las del ISSSTE, aumentando así las tasas de reemplazo de los trabajadores afiliados al IMSS.

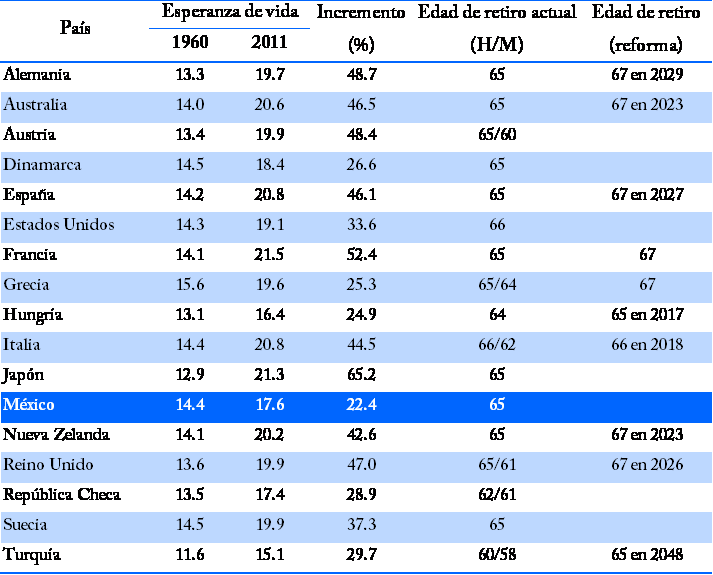

Edad de retiro incompatible con el aumento de la esperanza de vida

El incremento en la esperanza de vida implica que los recursos acumulados deben alcanzar para financiar más años, disminuyendo el monto de la pensión, por ello algunos países han comenzado a elevar su edad de retiro, incluso de forma automática, vinculándola con la esperanza de vida.

Esperanza de vida a partir de 65 años y edad de retiro

(Países miembros de la OCDE)

Fuente: OCDE

¿Qué hacer? Elevar la edad de retiro para volverla acorde con la esperanza de vida.

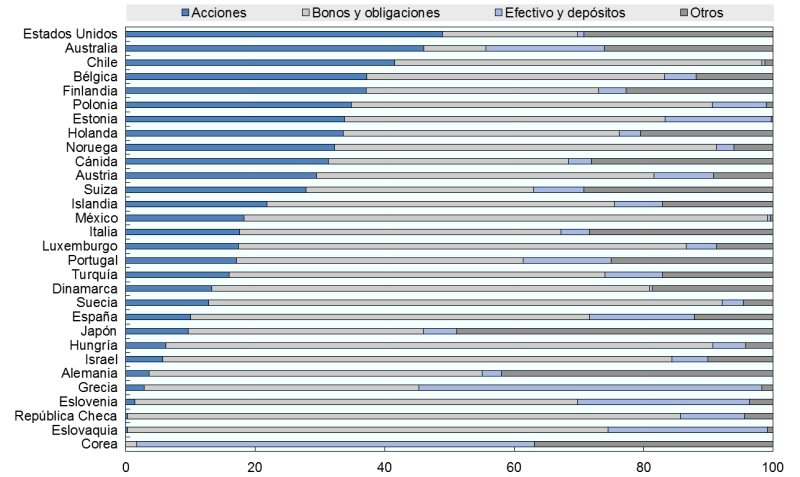

Régimen de inversión restrictivo

Como se observa a continuación los límites de RV y Valores extranjeros se han quedado cortos:

Es así que de mantener límite los riesgos serían:

¿Qué hacer? Incrementar el tope de 20% a la inversión en valores extranjeros y aumentar el límite de inversión en renta variable.

Pilar tres

Ahorro voluntario insuficiente, dado el bajo nivel de aportaciones y densidad de cotización, impulsar el ahorro voluntario es esencial para que los trabajadores puedan aspirar a una pensión digna, se destaca que solo 4.9% de las cuentas del SAR tienen ahorro voluntario, mientras que solamente el 1% de los recursos administrados por las Afore proviene del ahorro voluntario.

¿Qué hacer? Causas del bajo ahorro voluntario y posibles soluciones

| Causa | Responsabilidad | ¿Qué hacer? |

| Falta de incentivos monetarios y no-monetarios | Poderes Ejecutivo y Legislativo Federal / Empresas | Contribuciones pari passu /sorteos /loterías |

| El proceso para hacer aportaciones voluntarias es complicado | Comisión Nacional de los Sistemas de Ahorro para el Retiro (Consar) y Administradoras de Fondos para el Retiro (Afore) | Ofrecer métodos modernos, fáciles y accesibles para todos los trabajadores del país |

| Falta mayor difusión sobre la importancia del ahorro voluntario | Consar y Afore; sectores obrero y patronal | Ofrecer mayor información para concientizar sobre la importancia del ahorro voluntario |

| Falta de incentivos fiscales significativos a las aportaciones voluntarias | Poderes Ejecutivo y Legislativo Federal | Incrementar el techo para deducir aportaciones voluntarias |

| Las empresas tienen una baja participación en la promoción del ahorro voluntario para el retiro | Sector empresarial | Facilitar el ahorro de los trabajadores afiliados |

| Falta conocer más a fondo por qué la gente no ahorra para el retiro | Consar y Afore; sectores obrero y patronal | Investigaciones orientadas a conocer el comportamiento hacia el ahorro para el retiro de los trabajadores |

Comentarios finales

Con las reformas a la Ley del Seguro Social (1995) y del ISSSTE (2008) se dio un paso trascendental para enfrentar el desafío del cambio demográfico que vive el país; en sus 18 años de existencia, el Sistema de Ahorro para el Retiro muestra importantes avances; no obstante, persisten retos significativos que deben enfrentarse a la brevedad, por lo que se requiere el concurso de todos los sectores: empresarial, obrero, del gobierno y del congreso para realizar los cambios que el sistema pensionario del país requiere, y así adoptar dicha agenda de cambio permitirá fortalecer al sistema en beneficio de las pensiones de los mexicanos.

All Rights Reserved © 2026 - SLM