Averigua porque es necesario refomar el sistema pensionario a cargo del IMSS

Por licenciado Javier Moreno Padilla

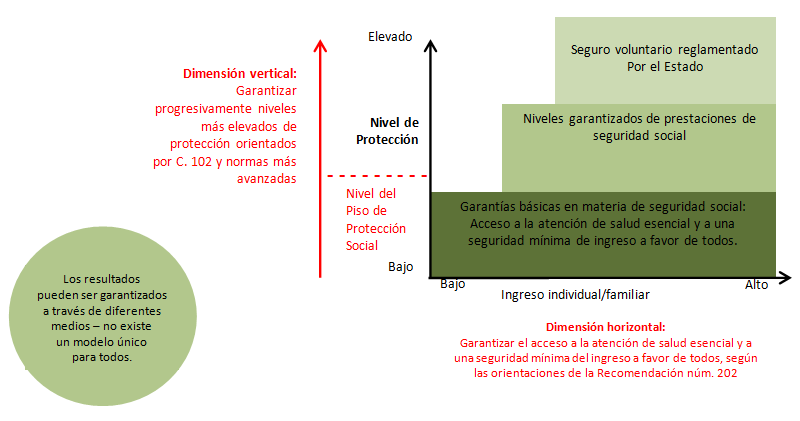

Pisos de Protección Social

En la 101 reunión de la Organización Internacional del Trabajo celebrada en Ginebra en junio de 2012 se adoptó la recomendación sobre los pisos de protección social que completa la estrategia de la seguridad social con un sentido proteccionista que le ha dado, dicha organización. Esta comprende los siguientes aspectos:

Esta estrategia bidimensional para la extensión de la seguridad social debería dirigirse a establecer unos sistemas de seguridad social integrales, en consonancia con las prioridades, los recursos y las circunstancias nacionales. Puede ilustrarse de la manera siguiente:[1]

Esta propuesta en sus dos dimensiones busca ofrecer “garantías de seguridad social básicas para que, durante su ciclo de vida, cubra a todas las personas necesitadas” [2]

Se pretende incrementar gradualmente la extensión de la Seguridad Social a través de un dialogo efectivo de participación social.

“Los pisos nacionales de protección social deberían comprender por lo menos las cuatro siguientes garantías de seguridad social, como se definen a nivel nacional:[3]

a) Acceso a la atención de salud esencial, incluida la atención de la maternidad

b) Seguridad básica del ingreso para los niños, que asegure el acceso a la alimentación, la educación, los cuidados y cualesquiera otros bienes y servicios necesarios

c) Seguridad básica del ingreso para las personas en edad activa que no puedan obtener ingresos suficientes, en particular en caso de enfermedad, desempleo, maternidad e invalidez; y

d) Seguridad básica del ingreso para las personas de edad

Subrayando que el proceso de creación de sistemas de seguridad social integrales no puede detenerse en el primer nivel de la protección, los Estados Miembros de la OIT convinieron, en 2011, en aplicar estrategias que intentan “proporcionar mayores niveles de seguridad del ingreso y acceso a la atención de salud – teniendo en cuenta y tratando de cumplir en primer lugar las disposiciones en materia de cobertura y prestaciones especificadas en el Convenio núm. 102 – al mayor número posible de personas y tan pronto como sea posible, basándose necesariamente en políticas que fomenten la participación de las personas que trabajan en la economía informal y su incorporación gradual a la economía formal”.[4]

Dentro de los pisos nacionales de protección social se establecen las siguientes cuatro garantías:

“Los gastos necesarios para financiar los sistemas de seguridad social constituyen una inversión a largo plazo en las personas. Las sociedades que no invierten en seguridad social asumen costos importantes, por ejemplo, los derivados de la falta de una fuerza de trabajo sana y productiva, la inseguridad económica y la exclusión social. Por otro lado, para invertir en las personas a través de sistemas de seguridad social hacen falta recursos que han de aportar las empresas, los trabajadores, los hogares y otros actores en calidad de cotizantes y contribuyentes por esta razón, es esencial encontrar un equilibrio racional entre los costos y los beneficios a corto y a largo plazo que representan los sistemas de seguridad social para la sociedad y para los beneficiarios y los diferentes grupos que aportan financiación.”

Esta nueva filosofía requiere que nuestro país lleve a cabo estudios financieros sólidos y de largo plazo, para que proceda adoptar de manera adecuada un acceso universal a la población, su protección de salud, considerando las condiciones económicas que prevalecen. La OIT no da una solución vertical para que estos pisos adquieran trascendencia y sustentabilidad, su postulado se centra en en lo siguiente:

“Si bien los Pisos de Protección Social nacionales deberían financiarse con fuentes de ingresos nacionales para garantizar su sostenibilidad a largo plazo, puede haber casos en los que esos recursos resulten insuficientes para extender el Piso de Protección Social a todos en un breve plazo. La cooperación internacional puede desempeñar un papel importante para ayudar a los Estados Miembros a iniciar este proceso y crear una base de recursos nacionales que permita garantizar mecanismos de financiación sostenibles.

La viabilidad financiera de los sistemas de seguridad social ha sido objeto de amplios debates en el contexto del cambio demográfico. La sostenibilidad de esto sistemas es causa de preocupación debido al aumento previsto de las tasas de dependencia económica en las próximas décadas. El envejecimiento de la población aumentará los gastos en pensiones, salud y atención médica de larga duración en las próximas décadas. Sin embargo, los datos sugieren que este reto es manejable en un marco de sistemas debidamente organizados. Los procesos de reforma necesarios se pueden realizar con éxito manteniendo un equilibrio justo entre las necesidades sociales y las exigencias financieras y fiscales, a condición de que se inscriban en un proceso de diálogo social bien formado.”[5]

Enfatizamos en el epígrafe 19 del a recomendación sobre la propuesta de que el reto es manejable en un marco de sistemas debidamente organizado. No podemos desconocer que esta propuesta entraña una eficacia y una estructura que es difícil de concebir en países en desarrollo, cuantimás en los que están en vías del mismo.

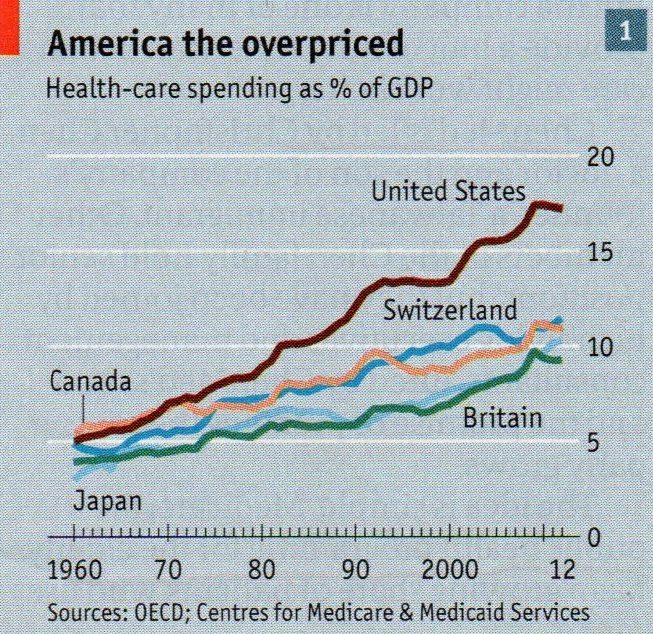

El mismo sistema norteamericano denominado Obamacare sufre de grandes obstáculos en su viabilidad como se menciona a continuación.

Este programa norteamericano del cuidado de la salud tiene en la actualidad un rechazo del 56 % de los norteamericanos.[6]

Lo anterior se debe a los dos grandes problemas que sufren: cobertura y costo, para extender la cobertura la ley obliga a su afiliación a todos los norteamericanos que tienen seguro de salud, claro que las aseguradoras tienen la salvaguarda de las condiciones preexistentes.

En relación a los costos estos son insuficientes y existe despilfarro, no obstante que muchas instituciones quieren dividir las notas de atención médica en tres partes

Para controlar lo anterior el Obamacare quiere penalizar las atenciones deficitarias y ello ha declinado en 8 % la atención, esto ha hecho que el texto legal se llama afordablle care act, se haya impugnado en la Suprema Corte de Justicia de la Nación.[7]

Nunca ha dejado de existir controversia porque las compañías aseguradoras apoyadas por estados republicanos rechazan incrementar Medicaid ya que las personas que ganan anualmente 46,680 dólares tienen derecho a subsidio y el mismo se considera por las aseguradoras disminuye las pólizas en 4 % anual.

Todo este programa no ha generado un sistema de disminución de costos ya que los norteamericanos son los que mayor sobre precio cubren. [8]

Por esta razón consideramos que los pisos de protección social son una medida que debe ser una meta vinculada a las finanzas nacionales.

Protección Social y Seguridad Social

Como se mencionó la Organización Internacional del Trabajo considera que la estrategia bidimensional de la seguridad social se soporta en los niveles de protección, de tal manera que seguridad social se concibe en esta nueva acepción como un concepto entendido:

“Como un conjunto integrado de políticas sociales diseñado para garantizar a toda persona la seguridad de los ingresos y el acceso a los servicios sociales esenciales, prestando especial atención a los grupos vulnerables y protegiendo y empoderando a las personas a lo largo del ciclo de vida, incluye las garantías de seguridad básica de los ingresos… acceso universal y asequibilidad a servicios sociales esenciales en los ámbitos de la salud, el agua y el saneamiento, la educación, la seguridad alimentaria, la vivienda y otras esferas definidas en las prioridades nacionales”.[9]

Esta acepción comparte la tesis que inicialmente postulo William Beveridge, la cual

“supone un conjunto de mecanismos destinados a mejorar las condiciones de vida de la población mediante la responsabilidad estatal y asegurar adecuados niveles de ocupación e ingresos salariales, sistemas de transferencias para la cobertura de contingencias que afectan necesidades básicas de las personas y proveer servicios sociales y ciertos bienes. [10]

Este concepto de Estado benefactor tiene que dimensionarse en los artículos 22 y 25 de la Declaración Universal de los Derechos Humanos proclamada por la Asamblea General de las Naciones Unidas del 10 de diciembre de 1948. El primero señala que toda persona como miembro de la sociedad tiene derecho a la seguridad social y a obtener mediante el esfuerzo nacional y la cooperación internacional, junto a los recursos de cada estado, la satisfacción de los derechos económicos, sociales y culturales indispensables a su dignidad y al libre desarrollo de su personalidad. Por su parte el segundo establece como premisa:

“un nivel de vida adecuado que los asegure, así como a su familia, la salud, y el bienestar, en especial la alimentación, el vestido, la vivienda, la asistencia médica y los servicios sociales necesarios”, dentro de este concepto también se incluyen seguro de desempleo y de pago sustitutivo de ingresos en casos de incapacidad, invalidez y maternidad, así como una protección especial a los niños que formen parte de la población.[11]

Con base en estas premisas de Estado benefactor que concibe la Seguridad Social como un mecanismo de servicio asegurador. El que fundo esta institución el Canciller Bismarck en Alemania, en 1883, señaló que este sistema de cobertura de enfermedades y accidentes de trabajo es con el fin de conseguir el dinero necesario para conseguir la tranquilidad de los desheredados.[12]

El concepto Seguridad Social tiene dos implicaciones. La cobertura que garantice la reparación de los siniestros cuando se presenten y la protección vital de los asegurados. Por esa razón la LSS manifestó que la más importante prestación, es la del Seguro de Enfermedades y Maternidad porque su “fin es la restitución de la salud por medio del esquema de atención médica y a través de un sistema financiero sólido que mantenga esta prestación”.

El origen de Seguridad Social fue atender los riesgos de trabajo y cubrir las contingencias de los siniestros que acontecían en el centro de trabajo. Posteriormente a este concepto integraron otros niveles de cobertura, de acuerdo con las políticas públicas, siempre distinguiendo que el Estado se encargue de la certeza de las prestaciones, ser aval de la protección que involucra a los factores de la producción y vigilar su financiamiento que se soporte eminentemente sobre trabajadores y patrones. Por esta razón este servicio tarifado es exigible.

Para los segmentos de la población que se encuentren fuera de la llamada economía formal, el Estado implementara servicios de beneficencia pública.

La legislación acepta incorporación de manera voluntaria, de otros núcleos de población que en los términos del artículo 13 de la LSS son:

“Artículo 13. Voluntariamente podrán ser sujetos de aseguramiento al régimen obligatorio:

Mediante convenio con el Instituto se establecerán las modalidades y fechas de incorporación al régimen obligatorio, de los sujetos de aseguramiento comprendidos en este artículo.

Dichos convenios deberán sujetarse al reglamento que al efecto expida el Ejecutivo Federal.”

En resumen la Seguridad Social atende en este primer aspecto a sectores económicamente débiles de la sociedad, enunciados en una ley, que obliga a la afiliación forzosa al reunirse los requisitos de ley. Esta exigencia se soporta en un servicio público tarifado descrito en Ley y garantizado por el Estado.

Es un esquema contributivo independiente de las finanzas públicas, con estructura organizacional e implementación autónoma a la administración pública; y así lo ordena la LSS que establece en el segundo artículo.

“La Seguridad Social tiene por finalidad garantizar el derecho a la salud, la asistencia médica, la protección de los medios de subsistencia y los servicios sociales necesarios para el bienestar individual y colectivo.”

Así como el otorgamiento de una pensión que en su caso y previo cumplimiento a los requisitos legales será garantizado por el Estado.

Este bienestar individual y colectivo no es abierto sino que está vinculado a los sujetos de aseguramiento del régimen obligatorio definidos en los artículos 12 y 13 de la propia Ley, así el resto de la población, que no está dentro de esta hipótesis, no se considera por sí mismo sujeto de aseguramiento, sino de servicios de beneficencia pública o privada.

El cambio que busca la OIT de Seguridad Social deja de ser un esquema financiero que tiene por finalidad establecer un nivel de cobertura por medio de las reglas actuariales; sino que es un compromiso del Estado de ofrecer pisos de protección básicos a toda la población, en los cuales se mencionan en primer lugar la salud.

No podemos desconocer la reforma constitucional al artículo 4o. llevado a cabo en 1983 que ordena al Estado a garantizar el derecho a la protección de la salud con las siguientes bases:

“La Ley definirá las bases y modalidades para el acceso a los servicios de salud y establecen la concurrencia de la federación y las entidades federativas en materia de salubridad general, conforme lo que dispone la fracción XVI del artículo 73 de esta Constitución.”

Por su parte, este precepto genera un sistema sanitario, el cual depende exclusivamente del Presidente de la República denominado Consejo de Seguridad y Salud, mismo que tiene por finalidad el control de epidemias de enfermedades exóticas que obligan a adoptar medidas preventivas e indispensables e inmediatas para la protección de la salud, las que inclusive deberán ser obligatorias para todas las autoridades del país; por ende ,el constituyente pretende un sistema sanitario de protección nacional que evite epidemias y genere campañas sanitarias de trascendencia contra el alcoholismo y la drogadicción, al igual los que se generen por la contaminación ambiental. Estas medidas serán de carácter general de salud pública e independientes a los sistemas de seguridad social que estamos describiendo.

Cobertura Universal de Salud y Sistemas de Protección Social

Raúl Anaya describe la Cobertura Universal de Salud en los siguientes términos:

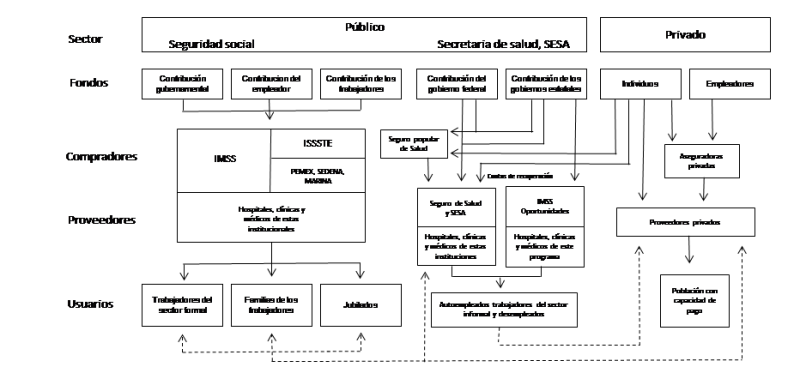

“El sistema de salud en México está compuesto por un sector público y uno privado en un contexto de segmentación y fragmentación (ver figura 19). El sector público está compuesto por las instituciones de seguridad social (IMSS, Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE), Petróleos Mexicanos (PEMEX), Secretaria de la Defensa Nacional (SEDENA), Secretaria de Marina (SEMAR) y otros), que prestan servicios a los trabajadores del sector formal de la economía (alrededor del 50 % de la población), y por las instituciones que protegen o prestan servicios a la población sin seguridad social, dentro de las que se incluyen la Secretaria de Salud (SS), los Servicios Estatales de Salud (SESA), El Programa IMSS-Oportunidades (IMSS-O) y el Seguro Popular. El sector privado presta servicios a la población con capacidad de pago. El financiamiento de las instituciones de seguridad social proviene de tres fuentes: contribuciones gubernamentales, contribuciones del empleador (que en el caso del ISSSTE, PEMEX, SEDENA y SEMAR es el mismo gobierno) y contribuciones de los empleados. Cada una de estas instituciones presta servicios de salud en sus propias instalaciones y con su propio personal. La atención de primer nivel de cada uno de estos subsistemas tiene insuficiente cobertura y resolución. Un menor número de intervenciones se proporcionan en los hospitales, pero ahí se concentra la mayor parte del gasto en salud.[13]

Figura 19. Estructura Sistema Nacional de Salud en México.

Fuente: Gómez O. et al. Sistema de salud de México. Revista Salud Pública de México, 2011; 53(2): P. S221.

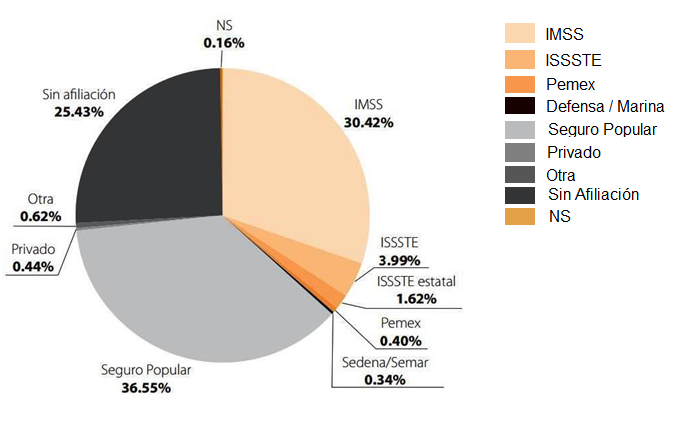

Este sistema universal de salud tiene una grave fragmentación y discriminación inadecuada porque existen segmentos sobreprotegidos y otros se encuentran soportados en estructuras presupuestarias; como lo podemos ver en el siguiente ejemplo:

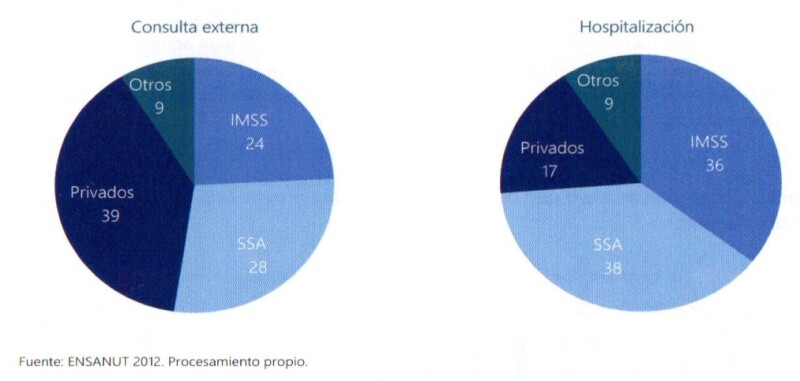

Figura 20: Protección en salud en México

Fuente: ENSANUT 2012

Este sistema no describe la realidad de la cobertura porque existen segmentos que tienen protección total exigible y tarifado, y otros se soportan con estructura presupuestaria, lo que puede generar cambios de acuerdo con las finanzas del Estado, además existe una superposición de servicios que atienden a los mismos grupos de la población como es el IMSS Oportunidades y el llamado Seguro Popular que analizará más adelante.

Lo que es muy serio para la salud del país es que su control y administración es muy distante de la realidad, toda vez que la población no acepta atenderse en sistemas institucionales, sino en consultorios privados que están adscritos a centros farmacéuticos, homeopáticos y alternativos, el volumen de esta atención es superior al sector público, todo ello sin ninguna intervención oficial.

Este segmento no está considerado de manera directa en el sector privado encargado de la atención de salud.

En esas condiciones estamos olvidando la filosofía que debe animar a todo sistema de salud: soportarse en los requerimientos que tiene la persona usuaria de servicios y no en estructuras institucionales que cada día se alejan de este importante objetivo.

Si los servicios institucionales fueran efectivos no se debiera justificar el incremento desmedido de este sistema de atención de primer contacto y, lo más grave es que las cantidades que México eroga en este caso por el sector público es del 3.2 % del PIB pero como señala el informe emitido por la OCDE:

“El problema fundamental es que la atención medica se presta por diversas instituciones de seguridad social desconectadas entre sí, esto interrumpe la continuidad y se hace mal uso de los recursos” [14]

De igual manera lo que es más serio es que la atención de la salud en México se empieza a degradar de manera importante en relación con el resto de los países que forman esta comunidad económica Europea.

Todo esto pone de manifiesto la necesidad de establecer esquemas que permitan proteger de manera efectiva con calidad y servicios a la gran mayoría de los mexicanos, pero con la prioridad de que el Estado desarrolle un verdadero programa de atención a los sectores más desprotegidos de la población y no desperdiciar recursos en sectores que si bien pueden ser económicamente débiles tienen estructura real y económica para contribuir al sostenimiento de la salud.

México requiere máxima eficiencia en este sector y no puede mantener el statu quo, porque sería hipotecar las generaciones futuras en el rubro más importante del desarrollo de la población, que es la salud.

Protección Social en Salud

En 2004 se creó en la Ley General de Salud (LGS) un sistema de protección social en salud que tiene por objeto hacer efectivo el derecho constitucional de la salud a la población no afiliada a instituciones de seguridad social.

“Artículo 77 BIS 1. Todos los mexicanos tienen derecho a ser incorporados al Sistema de protección Social en Salud de conformidad con el artículo cuarto de la Constitución Política de los Estados Unidos Mexicanos, sin importar su condición social.

La protección social en salud es un mecanismo por el cual el Estado garantizará el acceso efectivo, oportuno, de calidad, sin desembolso al momento de utilización y sin discriminación a los servicios médico-quirúrgicos, farmacéuticos y hospitalarios que satisfagan de manera integral las necesidades de salud, mediante la combinación de intervenciones de promoción de la salud, prevención, diagnóstico, tratamiento y de rehabilitación, seleccionadas en forma prioritaria según criterios de seguridad, eficacia, costo, efectividad, adherencia a normas éticas profesionales y aceptabilidad social. Como mínimo se deberán contemplar los servicios de consulta externa en el primer nivel de atención, así como de consulta externa y hospitalización para las especialidades básicas de: medicina interna, cirugía general, ginecoobstetricia, pediatría y geriatría, en el segundo nivel de atención.

Las disposiciones reglamentarias establecerán los criterios necesarios para la secuencia y alcances de cada intervención que se provea en los términos de este Título.”

Esta disposición reafirma el derecho donde el Estado garantice el acceso efectivo, oportuno y de calidad a la población, de manera tal que satisfaga de manera integral su necesidad de salud.

Los numerales 77 bis 7 y 8 de la LGS prevén que será beneficiario de los servicios de salud, cualquier residente del territorio nacional que no sea derechohabiente de la seguridad social; la incorporación se hará con la simple manifestación del interesado, presumiéndose la buena fe.

Este amplio espectro de población genera una tendencia perversa, porque se ha incrementado de manera impresionante el número de personas incorporadas a este sistema de protección, pero solo el 4 % contribuye de manera solidaria al financiamiento; no obstante que la LGS señala ciertas cuotas al igual que su complemento, que son las llamadas cuotas reguladoras que pretenden el uso razonado de los servicios.

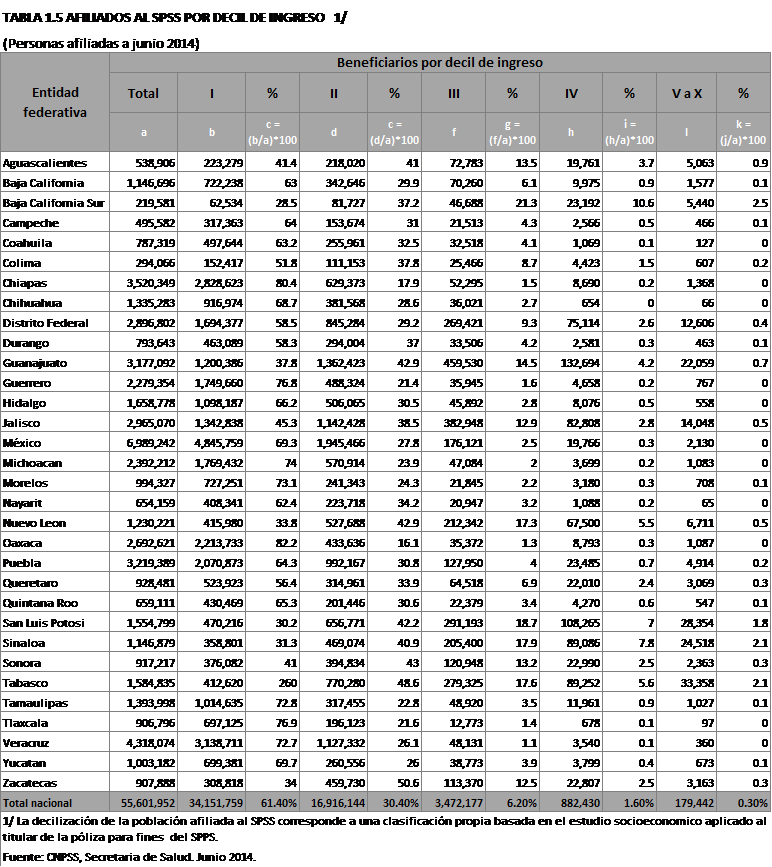

Sujetar la atención a través de regímenes estatales de servicios de protección de salud, no obstante que conserve la rectoría del mismo la Secretaria de Salud, genera en la realidad una gran disparidad, porque todo depende del esquema promotor de cada entidad. Para dar mayor referencia se presenta la siguiente tabla:

Así, en el Estado de Guanajuato se presentan 3´177,092 personas beneficiarias distribuidas principalmente de acuerdo con los más bajos deciles de ingresos, en cambio en San Luis Potosí se fortalecen los deciles tercero a décimo de ingresos.

Si bien la Organización Mundial de la Salud establece que la Protección Social en salud es:

“La garantía que la sociedad otorga, por medio de los poderes públicos, para que un individuo o un grupo de individuos, pueda satisfacer sus necesidades y demandas de salud al obtener acceso adecuado a los servicios del sistema o a alguno de los subsistemas de salud existentes en el país, sin que la capacidad de pago constituya un problema restrictivo”. [15]

La estrategia requiere una participación eficiente donde participe la sociedad con mecanismos claros de inclusión, transparencia, rendición de cuentas y políticas de largo plazo con estrategias que garanticen la calidad de los servicios (No. 14)[16].

Así mismo este documento señala que hay muchos caminos para acceder a la cobertura universal de salud y lo más importante: “Cada país deberá establecer sus propios planes de acción tomando en cuenta sus aspectos sociales, económicos, políticos, legales, históricos y sus contexto cultural” (No. 34). [17]

Al haber unificado este sistema de protección 55´601,952 individuos que es el total de la población afiliada en 2014; 18´563,024 son afiliados en zonas rurales, que de forma efectiva esto significa el 32 % la población más afectada del país se identifica con la urbana y entonces este sistema de protección social tiene una selección adversa en su sistema, porque existe un instrumento único de atención llamado CAUSES, que define y establece las acciones integrales de salud que se complementan con el fondo de protección, contra gastos catastróficos y el seguro médico para una nueva generación.

Esta unicidad en los servicios afecta a los sectores rurales porque la población urbana tiene mayores alternativas de atención pública privada y cuenta con recursos para poder cubrir por medio de gastos de bolsillo, su atención, especialmente los de primer contacto, que es el 84 % de servicio de atención de consultorios farmacéuticos.

La población urbana no se puede clasificar en formales e informales porque esta descripción es desacertada, máxime que la mayor población económicamente activa no tiene trabajo bajo las órdenes de un patrón; es preferible establecer que la población puede quedar clasificada de manera definida por deciles de ingreso.

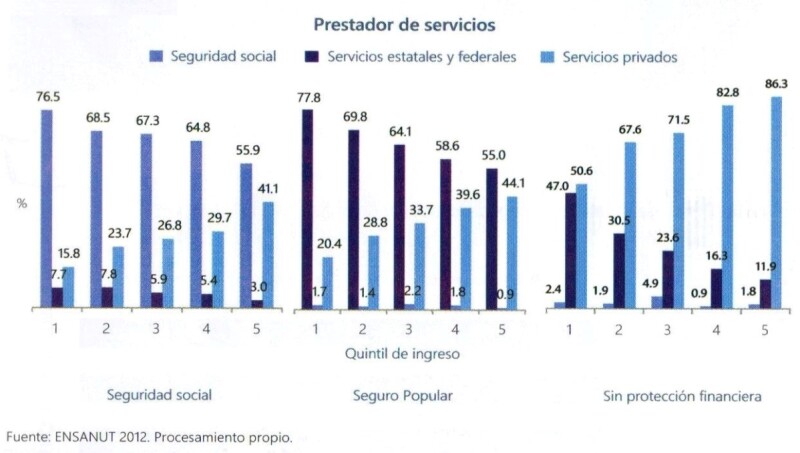

El Seguro Social contempla el mayor núcleo de afiliación en las personas que tienen hasta tres salarios mínimos y los afiliados al sistema de protección social por deciles se concentran en los tres primeros deciles. Así la protección social debe ser verificada en los parámetros de este abanico para ofrecer servicios de salud equivalentes y portables. La Fundación Mexicana para la Salud presenta las siguientes tablas:

Figura 17. Frecuencia del prestador de servicios de consulta externa según protección social y quintil de ingreso.[18]

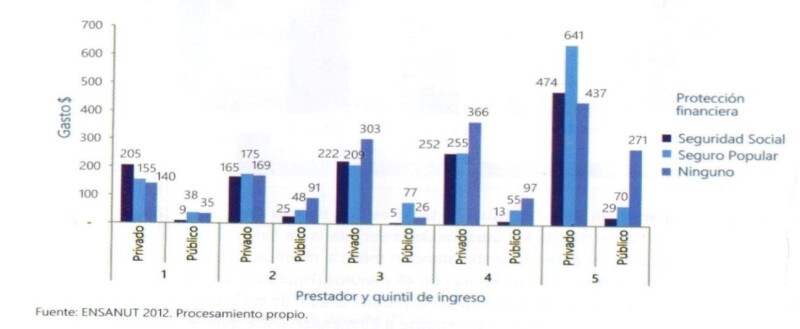

Figura 18. Gasto de bolsillo promedio por consulta externa en servicios públicos y privados según quintil de ingresos y fuente de protección financiera.[19]

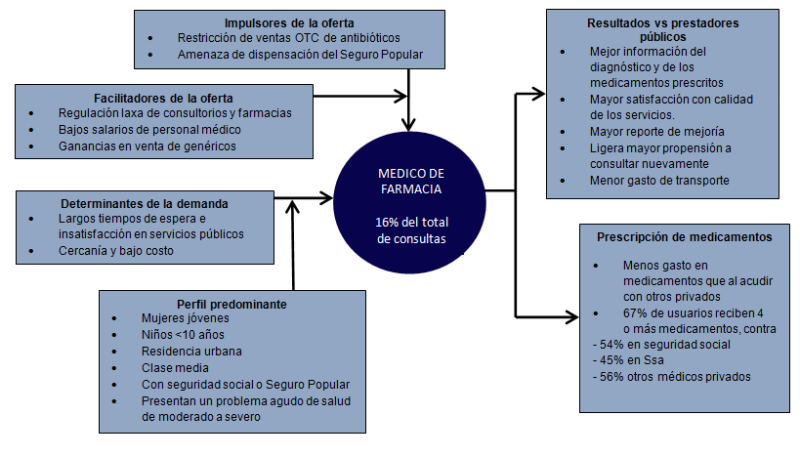

Figura 14. Factores determinantes y consecuentes del médico privado adyacente a las farmacias.[20]

Fuente: modificado de Pérez R. Doubova S. Wirtz VJ, Servan E. Dreser A. Hernández M. Effects of the expansión of doctors´ offices adjacente to private pharmacies in México, secondary data analysis of a national survey. BMJ Open 2014 [21]

Figura 15. Distribución porcentual de la utilización de servicios según institución.

Así la consulta externa es en México es muy alta ya que es 60 % superior en consultorios adyacentes a farmacias, que las que otorga el Seguro Social, en tanto que los gastos de hospitalización tienen una respuesta inversa.

De esto se infiere que los servicios de protección social públicos de nuestro país son discriminatorios entre sí y a su vez afectan a los sectores más marginados de la población.

Los grandes recursos que destina el Gobierno Federal al sector salud incluyendo lo de los Estados, si bien son bajos comparados con los demás países de la OCDE, su fragmentación, selección adversa y focalización de una equivocada descentralización estatal, conlleva a despilfarrar los mismos, duplicar gasto y ofrecer servicios sin calidad. Se enfatiza la necesidad de incrementar los gastos de salud, pero si permanece la fragmentación y atomicidad de las mismas, definitivamente este incremento al gasto, no será eficiente y solo se multiplica su problemática.

México tiene experiencias positivas en donde la población queda efectivamente protegida cuando se reúnen los requisitos de obligatoriedad, cobertura garantizada, marco legal adecuado y sistema financiero autónomo. Por ello no existe ninguna razón para que no se establezcan prestaciones indirectas de servicios y se incremente la competitividad, para marcar estándares de calidad internacional.

De igual manera tiene ejemplos negativos cuando las estructuras son monolíticas, burocráticas y presupuestarias, de tal suerte que con los mismos lineamientos que señala la Organización Mundial de la Salud junto con la Organización Panamericana de la Salud México, se tiene que buscar una cobertura universal en su propio contexto histórico, político y cultural, de acuerdo con la idiosincrasia nacional.

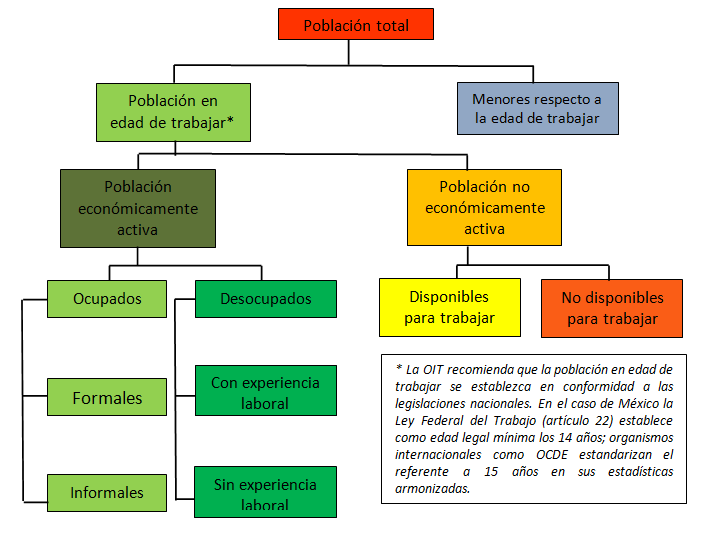

Trabajadores informales vs autoempleados

En el seno de la OIT en 1973 se comenzó a utilizar este concepto de manera destacada, pero fue hasta la XV Conferencia Internacional de Estadísticas del Trabajo (CIET) en donde se le define como:

“Son empresas privadas no incorporadas, esto es, empresas pertenecientes a individuos u hogares que no están constituidas como entidades legales separadas de sus dueños y para las cuales no se dispone de una contabilidad completa que permita la separación financiera de las actividades de producción de la empresa de otras actividades de sus dueños.”[22]

Sus atributos son los siguientes:

Es así que el concepto estadístico de Sector Informal tiene los siguientes atributos:

| Unidad de observación: | Unidades Económicas (UE) |

| Orientación: | Producción de mercado |

| Status de lo producido: | Su posesión o adquisición por sí misma no entraña un delito |

| Ámbito: | Actividades no agropecuarias |

| Dominio: | Empresas no incorporadas de los hogares o unidades económicas sin personalidad jurídica propia pertenecientes al Sector Institucional de los Hogares |

| Prácticas contables: | Ausentes o rudimentarias |

| Características: | La unidad económica carece de los registros fundamentales (fiscal o seguridad social) y operan en micro-pequeña escala[23] |

Por esta razón para fines estadísticos la encuesta nacional de ocupación y empleo realiza la siguiente clasificación[24]:

Así, existen una serie de conceptos para estos fines den onde un mismo segmento puede quedar clasificado en más de uno de estos rubros como son:

Así un ejemplo de lo anterior son las trabajadoras domésticas que si cuentan con prestaciones de seguridad social se clasifican dentro del rubro subordinado, pero si carecen del mismo se trasladan al informal.

Todo lo anterior nos lleva que estos conceptos tienen un ánimo de generar catálogos de clasificación en donde la diferencia es si la remuneración es salario o una compensación mercantil o similar, es factible que lo anterior no corresponda a la realidad laboral ,porque existen gran número de personas que podían ser descritas en casos frontera como talleres familiares artesanales, pequeño comercio, construcción, agropecuario, empleado doméstico, etc.

Por otra parte las autoridades fiscales pretenden incluir a gran parte de este segmento en el Régimen de Incorporación Fiscal con respuesta de control administrativo tributario; sin embargo la misma no ha sido satisfactoria por el gran rechazo a este control.

Por su parte las clasificaciones de las autoridades de protección sanitaria pública, reportan gran cantidad de duplicidad, inclusive el número desborda a la población total del país. Así en el 2012 en el cuadro 7.1 del Anuario Estadístico y Geográfico de los Estados Unidos Mexicanos del INEGI[25]la población total protegida era de 126,381, en el IMSS 57,476 y en el Seguro Popular 52,908. Por ende los reportes numéricos no son el reflejo de la realidad de este segmento de la población.

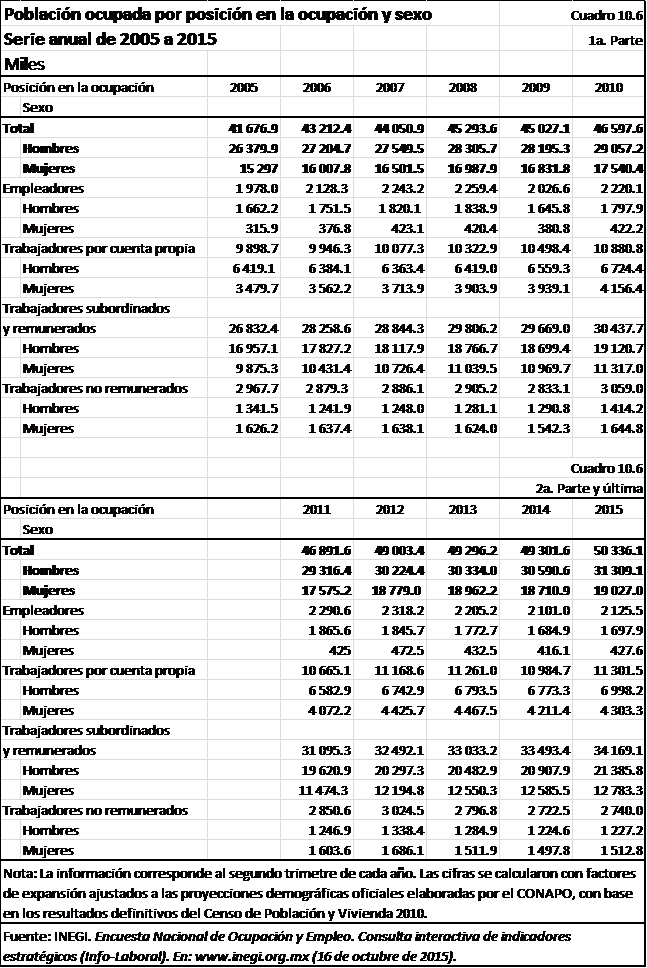

La misma conclusión se observa si tomamos el término población ocupada descrita en la tabla 10.6 del propio anuario.[26]

Dentro de la misma se desprende que existen trabajadores por cuenta propia, trabajadores no remunerados, empleadores, en última instancia personas que pueden actuar con carácter formal o informal de acuerdo con el contexto que se haga realidad, más aún me parece inadecuado que los empleadores personas físicas se les clasifique como miembros del sector informal y su personal puede quedar clasificado en cualquiera de los conceptos y todo está supeditado a si tienen prestaciones o no.

Considero más efectivo utilizar el concepto de autoempleados, y a su vez distinguirlos en urbanos y rurales, de tal suerte que gran número de este segmento es población vulnerable a la cual se debe proteger por ser económicamente débil, de acuerdo con su nivel de pobreza para que el estado focalice en el segmento de máxima pobreza y desarrolle esquemas de seguridad social que incluyan la salud a los que son de pobreza moderada.

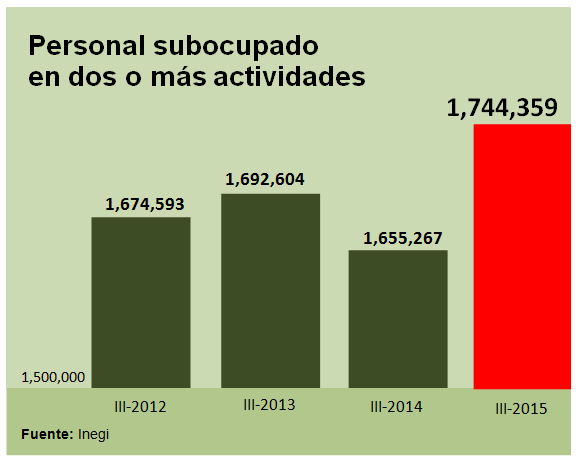

La Encuesta Nacional de Ocupación y Empleo nos ofrece la siguiente tabla [27]

Con esto tendríamos un tercer nivel de clasificación, personas:

El núcleo de trabajadores de ambos segmentos que desean aumentar sus ingresos para nivelar el gasto familiar, con frecuencia no solamente lo realizan en periodos adicionales a su jornada, sino también promueven ingresos por medio de ventas multinivel; comercios en hogares; actividad familiar los fines de semana, etc. Por esta razón se necesita proteger al núcleo familiar de manera integral, se encuentre vinculado a un patrón o a titulo personal.

Se pueden clasificar como ocupados no solo los artesanos, comerciantes o micronegocios, sino también los profesionistas y técnicos independientes, las trabajadoras domésticas, los talleres familiares, etc.

Tanto el personal ocupado, como el autoempleado en los ingresos moderados realmente no tienen presencia fiscal; los primeros inclusive cuentan con subsidio y los segundos son contrarios a estructuras de control tributario, por lo que otorgar subsidios y cualquier otra forma que estimule la llamada “formalidad fiscal” solo agrava el problema.

Realmente existe una gran distancia entre la autoridad tributaria y los trabajadores autoempleados y lo más grave es que se reiteran iniciativas para aumentar la base de contribuyentes, lo que no conduce a resultados positivos.

Todo lo anterior, nos conduce a dar una respuesta transparente y cierta a las necesidades de este sector, en donde sus más grandes requerimientos son: educación, salud, vivienda y retiro. Por tanto se deben generar soluciones satisfactorias a necesidades reales, y por ello proponemos generar un esquema autónomo que de manera transparente y eficaz y de largo plazo, constituya un sistema de aseguramiento social contributivo para trabajadores autoempleados.

Régimen de incorporación fiscal

La LISR vigente desde 2014 señala que los pequeños contribuyentes deberían cambiar su estatus a uno nuevo denominado “Régimen de Incorporación Fiscal” y serían sujetos al mismo los que realicen actividades empresariales, presten servicios que no requieran título profesional o enajenen bienes siempre y cuando, no superen la cantidad de dos millones de pesos anuales.

Estas personas tienen que participar de un esquema de control que si bien se menciona como mínimo, es muy complejo para pequeños empresarios, porque tienen que llevar contabilidad, pagar PTU, calcular una utilidad fiscal, y sobre esta establecer una tasa de gravamen; conservar las controles e informes necesarios con el fin de que pueda tener justificación en reducción tributaria gradual de acuerdo con la normatividad aplicable, así como con los impuestos indirectos; cumplir con las obligaciones de seguridad social de sus trabajadores.

Los pequeños contribuyentes tenían un esquema que era aparentemente muy bondadoso, pero que generó estrategias de evasión, máxime que se delegó en administración a los estados; sin embargo, la solución parece que alcanzó el otro extremo ya que el artículo 112 de la LISR dispone compromisos muy serios y puntuales que requieren capacidad empresarial y control adecuado de las operaciones.

Desde nuestro punto de vista este núcleo empresarial se encuentra en un predicamento, el verse sometido a supervisión permanente de autoridades hacendarias.

La baja capacidad de conocimientos fiscales conlleva a irregularidades que van a ser generadoras de infracciones tributarias, así además de las cargas hacendarias, se verán obligados a pagar multas.

Por su parte los trabajadores que colaboran con estos contribuyentes serán dados de alta con un salario mínimo y con un subsidio del Gobierno por las cuotas de Seguridad Social; no obstante con este aliciente el número de trabajadores incorporados a este esquema no llego a 50 mil en el último año y si el número se incrementa el que se verá afectado será el Seguro Social.

De lo anterior se infiere que existe un lenguaje diferente entre las autoridades fiscales y este segmento de personas, en donde las primeras manifiestan resultados favorables, pero la realidad es el bajo cumplimiento en este apartado.

La reforma fiscal del artículo 111 de la LISR y los correspondientes transitorios de la reforma fiscal de 2016, solamente hacen algunas precisiones, pero los compromisos fiscales son inalterables.

Nos pronunciamos porque este segmento de población tenga una respuesta adecuada a sus requerimientos y se busque de manera prioritaria el bienestar de la sociedad y el mejoramiento de los pisos de seguridad social.

Es preferible presentar un régimen de opción para las personas que tienen el carácter de pequeños contribuyentes, para que en lugar de pagar ISR, cubran las cargas de seguridad social y se vean relevados de las obligaciones que establece el Régimen de Incorporación Fiscal. Por medio de esta vía el gobierno federal podrá tener mayores ingresos sucedáneos y lo más importante, el cumplimiento espontáneo, porque irá en beneficio directo de este segmento de económicamente débiles, que en última instancia es el fin de los pisos de protección social.

Si se estimula pagar las aportaciones de seguridad social, ello se traducirá en una respuesta directa para el contribuyente y su familia y el Estado cumple con el fin de ofrecer servicios de salud de calidad a la gran mayoría de los mexicanos.

Seguridad Social para autoempleados

El gobierno presentó en septiembre de 2013 una serie de propuestas para buscar una supuesta seguridad social universal, mismas que con gran celeridad se turnaron al Pleno de la Cámara de Diputados, en ellas se pretende alcanzar una pensión universal, un seguro al desempleo y servicios integrales de salud.

Creemos que la recurrente crisis económica que impacta a México en la globalidad, hizo meditar al Poder Ejecutivo Federal sobre la necesidad de replantear estas iniciativas, en un marco de viabilidad y certeza.

Es factible que la Cámara revisora la modifique o altere, pero consideramos que son soluciones que no atienden de manera integral los requerimientos de esta población, sino que permanece la estructura de subsidio negativo que tanto ha afectado las finanzas públicas del país; consideramos más bondadoso presentar nueva iniciativa que dé solución al problema de manera integral.

Carlos G. Posadas menciona como premisa que “La asistencia social es un paso de la ayuda a los pobres, y el Seguro Social es un paso de aseguramiento a la protección colectiva”.[28]

De igual manera Carmelo Meza Lago describe la necesidad de clarificar la protección social del Estado en los siguientes términos:

“Como los recursos son limitados deben establecerse prioridades en términos de gasto social, debe hacer focalización en los programas de mayor impacto social, pero mientras estos programas se desarrollan y producen efectos, hay que dar atención a los pobres de una manera eficaz. El énfasis debe ser puesto sobre aquellos programas que produzcan una transformación a largo plazo, educación, creación de empleo productivo, pero también atención asistencial en el periodo de transición, hasta que esa medidas a largo plazo puedan tener efecto.”[29]

Con base en estos postulados, creemos se debe crear una estructura de seguridad social contributiva y obligatoria, en donde los trabajadores autoempleados cuenten con prestaciones exigibles y exista un régimen jurídico que soporte las normas en un sistema financiero que otorgue trascendencia a largo plazo, se cumpla cabalmente con lo dispuesto en el artículo 123 constitucional, sea portable y por ende universal ,y no impacte las finanzas públicas, fortalezca la base de contribuyentes de manera efectiva y en última instancia se garantice el crecimiento sostenido e integral de la población. A continuación los detalles de lo que puede ser una propuesta viable.

Sujetos de aseguramiento

Se pretende que se incorporen a este esquema de “Seguridad Social para Autoempleados” todos los trabajadores por cuenta propia de zona urbana, junto con sus familias; en cuyo caso las Afore serán las encargadas de recabar todos los servicios afiliatorios; de comprobar la documentación correspondiente de suplir ante las dependencias las deficiencias que las mismas puedan tener y exista un número de afiliación seguro y definido que se vincule a la CURP.

Así la Base Nacional de Datos del SAR será la que permita la identificación de todos los derechohabientes de la seguridad social; será sencillo identificar a las personas que están en el régimen obligatorio de seguridad social y a los que están por cuenta propia, de igual manera cuando cambien de uno al otro, se llevara el control de portabilidad con lo que no se perderán semanas cotizadas y montos acumulados.

Sustitución fiscal

Se preve un artículo adicional en el LISR para que las personas que acepten incorporarse al Régimen de la Seguridad Social de Trabajadores Autoempleados, se les libere de las obligaciones formales y de pago que establecen esta ley, en el llamado Régimen de Incorporación Fiscal.

Aportaciones

Se propone que los trabajadores tendrán un ingreso referido mínimo de tres salarios mínimos y máximo de siete salarios mínimos o su equivalente. Los trabajadores cubrirán una cuota de seguridad social del 12.5 de su ingreso referido para sostener el Seguro de Salud para los titulares y sus familias. Esta contribución los libera de los cargos fiscales que establece la LISR.

El gobierno federal deberá reconducir las partidas presupuestarias destinadas al seguro de protección integral de la salud (Seguro Popular), para que solo se canalice este beneficio a los más pobres del país que viven en zonas rurales.

De igual manera se modificarán los subsidios a la vivienda para otorgar un beneficio integral de seguridad social a los trabajadores autoempleados que se afilien a la seguridad social. Esto significa que el gobierno aportará con objeto de estimular la universalidad de las prestaciones de largo aliento, un porcentaje igual a la aportación de trabajadores autoempleados, para constituir la subcuenta de Pensión-Vivienda que le permita a este segmento de la población tener prestaciones exigibles en ambos conceptos.

Salud

La Ley del Seguro Social de Trabajadores Autoempleados establecerá que el servicio de salud se administre por instituciones de salud integral que contraten servicios médicos tarifados en los tres niveles de atención, pudiendo estas mismas instituciones proporcionar el primer nivel.

La Secretaria de Salud se encargará de certificar los prestadores de servicio médico públicos o privados que acepten estos servicios tarifados, por su parte la Comisión Nacional de Seguros y Fianzas deberá regular los esquemas de capitalización y reservas y la estructura aseguradora de estas instituciones.

Estos administradores integrales de salud recibirán del Sistema de Ahorro para el Retiro el 12.5 % de la aportación de los trabajadores autoempleados y administrara el servicio en un sistema capitado, de acuerdo con las acciones médicas de salud que requiera cada uno de los derechohabientes de este sistema de protección, por esta razón los tres niveles de atención, estarán comprometidos en un sistema tarifado.

Dichos administradores integrales de salud deberán reservar el 5.5 % de sus ingresos para gastos catastróficos, en la inteligencia de que el Gobierno Federal apoyara en la atención sanitaria de padecimientos colectivos no asegurables.

Pensión-Vivienda

El gobierno federal destinará el 12.5% de ingreso referido como cuota social para apoyar al “Seguro Social de Trabajadores Autoempleados” por medio de aportaciones mensuales, que se integrará a la subcuenta denominada pensión-vivienda.

Estos trabajadores tendrán derecho a que se les garantice crédito de vivienda digna por la totalidad de los recursos, hasta alcanzar los 40 años de edad; al concluir el pago de los créditos si se abstienen de solicitar el mismo, la totalidad se destinará para constituir un sistema de capitalización individual para tener derecho a una pensión digna.

Los créditos de vivienda se otorgarían por medio de un Fondo Nacional de Trabajadores Autoempleados, que será administrado por una institución que tenga la capacidad de discernir dicho fondo al de los trabajadores del régimen obligatorio y con capacidad de ser generador eficiente de créditos de vivienda.

De tal suerte que la Afore se debe vincular a esta institución para la transferencia de los recursos y al concluir el periodo de pago, dicha Afore conservará la totalidad de los recursos para generar la cuenta individual de pensiones.

Administración

El Sistema de Ahorro para el Retiro será la administración vertebral de la Seguridad Social para Trabajadores Autoempleados, donde las Afore adquieran el compromiso de incorporar, afiliar y administrar la cuenta de pensiones, así como canalizar los recursos a las instituciones integrales de salud y al Fondo Nacional de Trabajadores Autoempleados.

Beneficios de la propuesta

Con este mecanismo se pretende que nuestro país atienda más de 11 millones de familias de zonas urbanas que así quedarán protegidas en un esquema de protección social integral con ello se alcanza al 90 % de la población.

En su inicio se atenderá a 1.5 millones de trabajadores que cuentan con créditos del Infonavit si perdieran su empleo; a trabajadoras domésticas, cuyo número excede los tres millones de personas, los vendedores de pequeño comercio que suman más de tres millones de empresarios, a vendedores de ventas directas que se estiman en 2´2 millones de personas, cifra que significa el segundo lugar en América Latina y a un millón de taxistas. Así como artesanos, técnicos por cuenta propia, vendedores de seguros y fianzas, comisionistas, etc.

El lento crecimiento de la economía mundial ocasionará que el número de personas sin estar vinculadas a un patrón, será superior en el PEA, por esta razón es importante que la previsión social y la solución de la misma atienda los requerimientos de este segmento de la población, de lo contrario se agravaran las deficiencias.

No se puede soslayar que las pensiones son un basamento importante para la solidez de la población y los gobiernos que alienten subsidios generosos a personas de 65 años o más, están afectando de manera severa el desarrollo comunitario, porque son estructuras sin financiamiento a largo plazo, amén de la cancelación de los beneficios por la crisis recurrente que se traduce en una problemática presupuestaria del Estado.

Es preferible que se otorguen estímulos durante la vida laboral del trabajador para acumular pensiones y vivienda, porque ello fortalece la economía del país y permite el crecimiento sostenido del producto interno bruto.

Este estímulo debe ser acotado a siete salarios mínimos, porque el beneficio debe atender a la población de bajo ingreso; sin embargo, ello no es limitante para que las personas aporten de manera voluntaria recursos adicionales para obtener una tasa de remplazo de mayor monto.

Por este medio se cumple con los principios que marca los derechos económicos y sociales de la población, donde la Seguridad Social es fundamental.[30]

[30] Nikken P. “El concepto de derechos humanos” San José Costa Rica, 1994, página 15

All Rights Reserved © 2026 - SLM