Cabe aclarar que para esos efectos, las cuentas bancarias para pagos en operaciones de comercio exterior deben estar registradas en la ACAJA

Por la importación y exportación de mercancías se deben cubrir las contribuciones, los aprovechamientos y sus accesorios, mediante depósito referenciado (línea de captura), ante las instituciones de crédito autorizadas para el cobro de contribuciones de comercio exterior, a través del Pago Electrónico de Comercio Exterior (PECE), portal bancario en Internet, ventanilla bancaria, o cualquier otro medio electrónico.

En pagos con cheque, este será personal de la misma institución de crédito autorizada para el cobro de estas contribuciones, ante la cual se efectúa el pago de la cuenta del importador, del exportador, del agente aduanal o, en su caso, de la sociedad creada por los agentes aduanales para facilitar la prestación de sus servicios.

Cabe aclarar que para esos efectos, las cuentas bancarias para pagos en operaciones de comercio exterior deben estar registradas en la Administración Central de Apoyo Jurídico de Aduanas (ACAJA), esto de acuerdo con la regla 1.6.3., de las Reglas Generales de Comercio Exterior –RGCE– 2019.

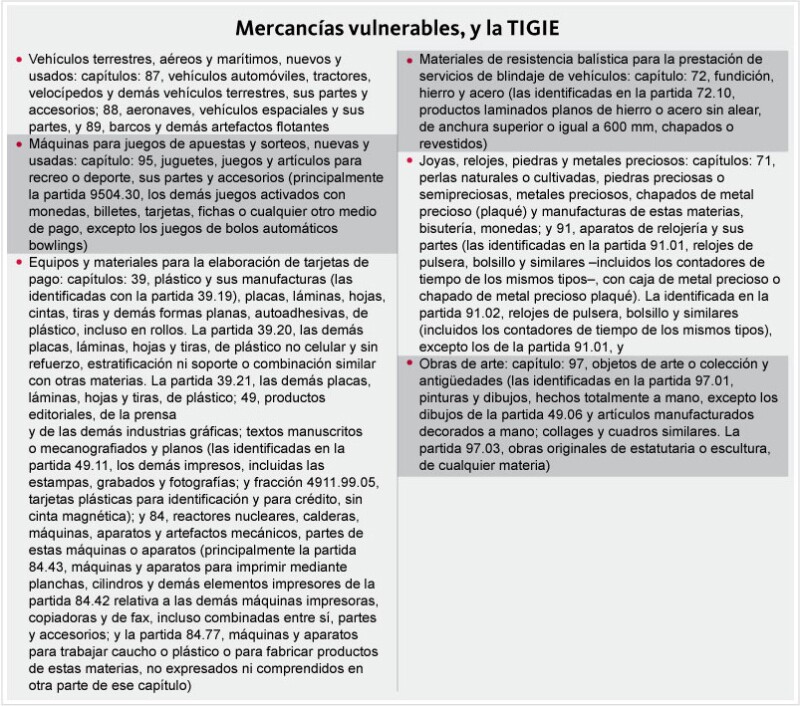

No obstante, tratándose de las mercancías consideradas como una “actividad vulnerable” según la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita –LFPIORPI– (art. 17, fracc. XIV) la transferencia de los recursos tendrá que llevarse a cabo directamente de la cuenta del importador o exportador.

Ello no será aplicable cuando se trate de las siguientes operaciones:

Ahora bien, si por alguna razón, por esos bienes se llegaran a cubrir las contribuciones de una cuenta ajena al importador o exportador; por ejemplo, la del agente aduanal, se tendrá que presentar el aviso correspondiente a la Administración General de Auditoría de Comercio Exterior (AGACE). apegándose a la ficha de trámite 126/LA (regla 1.6.2. RGCE 2019).

Esto es, en escrito libre –que cumpla con las condiciones previstas en los artículos 18 y 18-A del CFF, según se trate, y observe lo dispuesto en el numeral 19 del citado ordenamiento– se manifestará que la cuenta está registrada en la ACAJA, y el número de folio de la respuesta del registro, o en su caso del cambio o adición de las cuentas bancarias que se hayan hecho (regla 1.6.2. RGCE 2019).

Tómese en cuenta que la AGACE no otorgará ninguna resolución del trámite, pues tiene la naturaleza de aviso, solo se obtiene un acuse de recibo relativo, el cual deberá conservarse para cualquier aclaración posterior.

All Rights Reserved © 2026 - SLM