Para que una póliza de seguro sea válida tras un siniestro, es necesario cumplir con diversos requisitos establecidos en el contrato. Uno de los más importantes es el aviso de siniestro, contemplado en los artículos 66 y 67 de la Ley sobre el Contrato de Seguro (LCS).

De acuerdo con esta ley, el asegurado o beneficiario debe informar a la aseguradora del evento asegurado (siniestro) dentro del plazo establecido en el contrato o, en su defecto, en un término de cinco días hábiles.

El incumplimiento de este requisito puede tener consecuencias graves, porque la aseguradora está facultada para reducir el monto de la prestación correspondiente si no se recibe el aviso en tiempo y forma.

¿Las aseguradoras pueden negar un seguro de vida por aviso tardío?

La falta de aviso de siniestro de forma oportuna es una de las principales razones por las que las aseguradoras niegan el pago de pólizas; sin embargo, este requisito aplica de la misma manera en los seguros de vida.

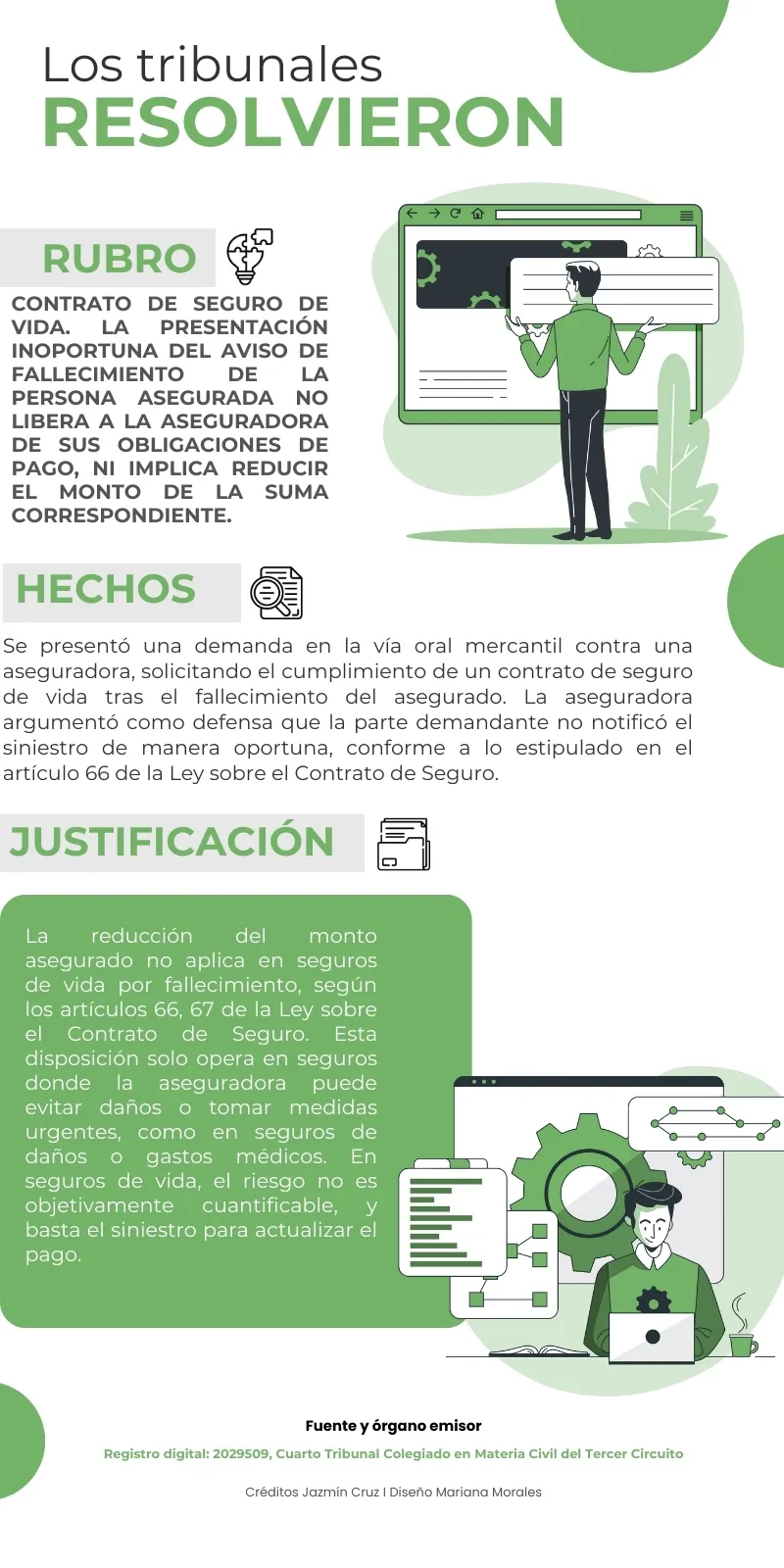

Este cuestionamiento se planteó en un caso específico en el que un beneficiario demandó a una aseguradora para exigir el pago de un seguro de vida tras el fallecimiento del asegurado. La aseguradora argumentó que no estaba obligada a pagar porque no recibió el aviso de siniestro dentro del plazo establecido en el artículo 66 de la LCS.

ÚNETE A IDC en nuestro canal de Whatsapp

Resolución judicial: implicaciones del aviso de siniestro en seguros de vida

El Cuarto Tribunal Colegiado en Materia Civil del Tercer Circuito resolvió que la presentación tardía del aviso de siniestro no exime a las aseguradoras de cumplir con sus obligaciones en los seguros de vida, ni les permite reducir el monto a pagar al beneficiario.

El tribunal señaló que las consecuencias jurídicas del aviso extemporáneo no son iguales en los seguros de vida que en otros tipos de seguros, como los de daños o gastos médicos.

En los seguros de daños, el aviso oportuno resulta esencial porque permite a la aseguradora tomar medidas inmediatas para evitar la agravación del daño o mitigar sus consecuencias. Este tipo de seguros requiere una evaluación económica posterior al siniestro, lo que hace crítico que la aseguradora esté informada oportunamente para gestionar adecuadamente el riesgo y las pérdidas.

Por otro lado, en los seguros de vida, las condiciones son distintas. El siniestro, que generalmente implica el fallecimiento del asegurado, no puede ser agravado ni mitigado con acciones posteriores al evento. Además, la indemnización en este tipo de pólizas está previamente definida en el contrato como una suma asegurada, eliminando la necesidad de una evaluación económica posterior al siniestro.

Por estas razones, el tribunal destacó que las consecuencias asociadas a la falta de aviso oportuno no son aplicables en los seguros de vida, ya que las características propias de estas pólizas no dependen de acciones inmediatas tras el siniestro, como ocurre en los seguros de daños.

A continuación, se muestra la tesis aislada de referencia:

Sin duda, este criterio garantiza que los beneficiarios de un seguro de vida conserven su derecho a recibir la suma asegurada por cuestiones formales, como no avisar a tiempo sobre el siniestro.

Sin embargo, también representa un golpe fuerte para las aseguradoras, que estaban acostumbradas a reducir los pagos con este tipo de argumentos. A pesar de esto, es probable que sigan rechazando el pago de las pólizas por razones similares, obligando a los beneficiarios a acudir a los tribunales.

Este criterio, aunque aislado, podría servir de referencia para que otros tribunales lo adopten en casos futuros.