Al adquirir una vivienda, especialmente mediante un contrato de compraventa, la atención suele centrarse en aspectos visibles: la ubicación, el diseño, los acabados o el número de recámaras. Sin embargo, pocas veces se analizan a fondo las implicaciones jurídicas del contrato, especialmente cuando el pago se realiza en parcialidades. ¿Qué sucede si, por alguna razón, el comprador deja de pagar? ¿Puede perder la casa de forma automática?

Aunque la lógica parecería indicar que el incumplimiento conduce a la rescisión del contrato, lo cierto es que cuando se trata de operaciones con fraccionadoras de vivienda, constructoras o promotoras, existe un régimen legal especial que protege al consumidor

Recientemente, un tribunal analizó esta figura en el contexto de un amparo directo, delimitando con claridad en qué casos el consumidor puede hacer valer su derecho a conservar el contrato de compraventa, incluso después de haberse retrasado en los pagos. Dicho criterio, junto con el contexto normativo que lo sustenta, se desarrolla a continuación.

LEE: ¿Contrato de promesa de venta es igual al de compraventa?

ÚNETE A IDC en nuestro canal de Whatsapp

Protección al consumidor en la compraventa de inmuebles en parcialidades

Los contratos de compraventa en parcialidades celebrados con una empresa fraccionadora tienen una naturaleza particular. A diferencia de otros contratos civiles, si en este tipo de operaciones intervienen consumidores que adquieren viviendas para casa habitación, se aplica un marco legal especial de protección al consumidor, previsto en la Ley Federal de Protección al Consumidor (LFPC).

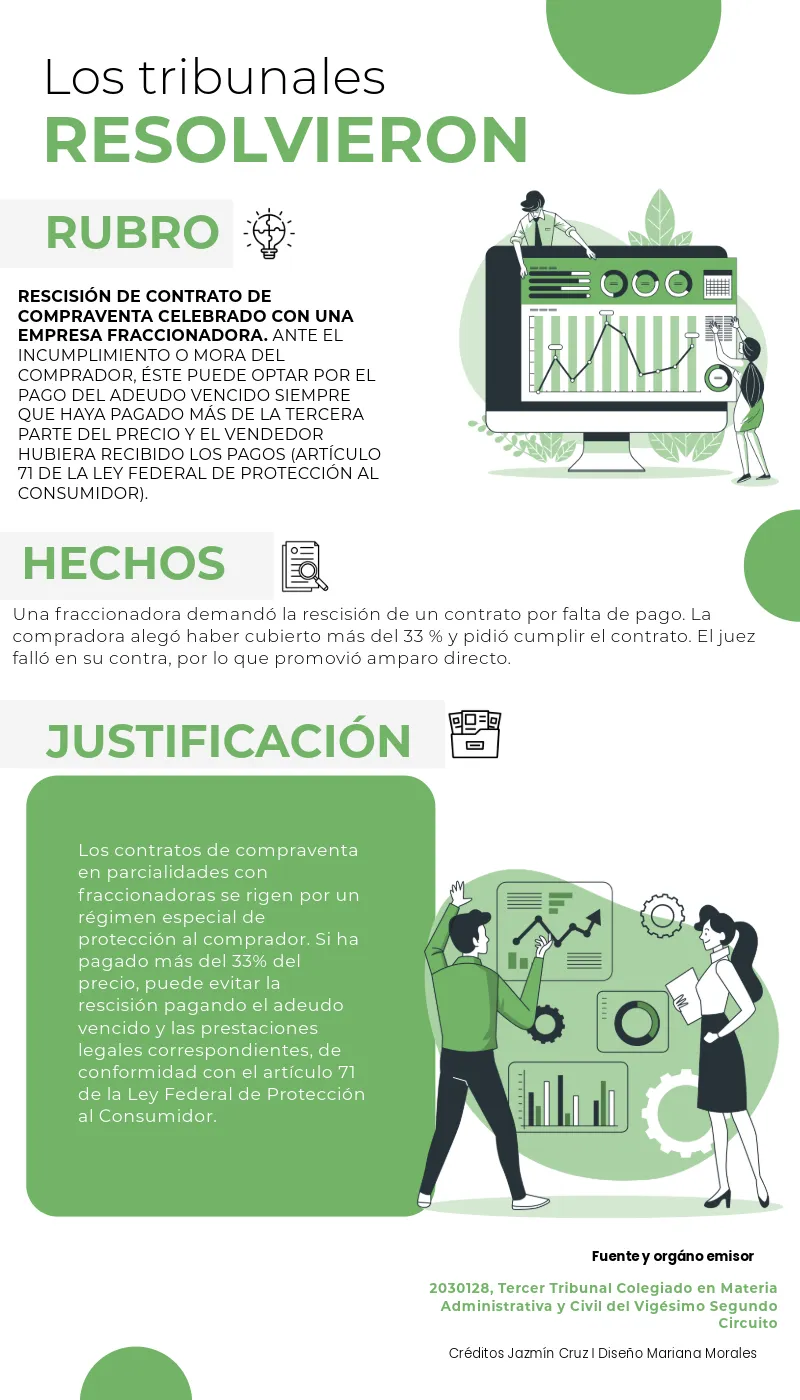

El artículo 71 de dicha ley prevé que, si el comprador ha cubierto más de la tercera parte del precio del inmueble y cae en mora, puede evitar la rescisión del contrato pagando el adeudo vencido más las prestaciones legales. Esta disposición busca evitar que el comprador pierda los pagos realizados hasta ese momento, protegiendo su inversión y su derecho a la vivienda.

Rescisión de contrato inmobiliario: ¿qué condiciones protegen al comprador?

Recientemente, el Tercer Tribunal Colegiado en Materias Administrativa y Civil del Vigésimo Segundo Circuito resolvió un caso en el que una fraccionadora promovió la rescisión de un contrato de compraventa de inmueble en parcialidades debido a la falta de pago. La compradora se opuso argumentando que ya había cubierto más de una tercera parte del precio total, lo que, a su juicio, le permitía ponerse al corriente y conservar la vigencia del contrato según el artículo 71 de la LFPC.

Al analizar el caso, el tribunal determinó que la rescisión no es automática en estos contratos, aun cuando exista mora, siempre que el comprador haya cubierto más del 33 % del precio y el vendedor haya recibido efectivamente esos pagos.

En tales condiciones, el consumidor tiene derecho a ponerse al día con su deuda, incluyendo los intereses y demás prestaciones legales, y continuar con el cumplimiento del contrato.

Protección del comprador en mora: ¿cuándo aplica y cuándo no?

Conforme al criterio, los requisitos para que el comprador pueda evitar la rescisión del contrato de compraventa de inmueble en parcialidades son los siguientes, que el:

contrato hubiese sido celebrado con una empresa fraccionadora de vivienda o promotora inmobiliaria

comprador hubiese cubierto más de la tercera parte del precio total del inmueble o del número de mensualidades pactadas

vendedor hubiese recibido efectivamente dichos pagos, y

comprador esté dispuesto a pagar el adeudo vencido y las prestaciones legales correspondientes, como intereses moratorios o gastos de cobranza

Protección legal sí, abusos no

Si bien esta tesis representa una garantía importante para los futuros compradores (pues, en caso de retraso en los pagos, la ley les brinda la posibilidad de ponerse al corriente y conservar el inmueble), no debe interpretarse como una vía libre para dejar de pagar de forma repetida o de mala fe.

El beneficio en el artículo 71 de la LFPC está supeditado a que el comprador haya cubierto más de una tercera parte del precio y a que exista una auténtica voluntad de regularizar el adeudo, incluyendo los intereses moratorios y demás consecuencias legales correspondientes.

Se trata, en todo caso, de una medida de equilibrio, pensada para proteger a quienes han invertido de buena fe en la compraventa de una casa habitación, y no para encubrir prácticas abusivas ni eludir obligaciones contractuales.