Es común encontrar créditos pactados en Unidades de Inversión (UDIS), sobre todo en financiamientos para adquirir inmuebles. Aunque al principio parecen accesibles, muchas personas notan que, con el paso del tiempo, su deuda no solo no disminuye, sino que aumenta constantemente. Esto ocurre porque el saldo final suele calcularse con base en el valor actualizado de la UDIS al momento del pago total, pero ¿es esto legal o no?.

ÚNETE A IDC en nuestro canal de Whatsapp

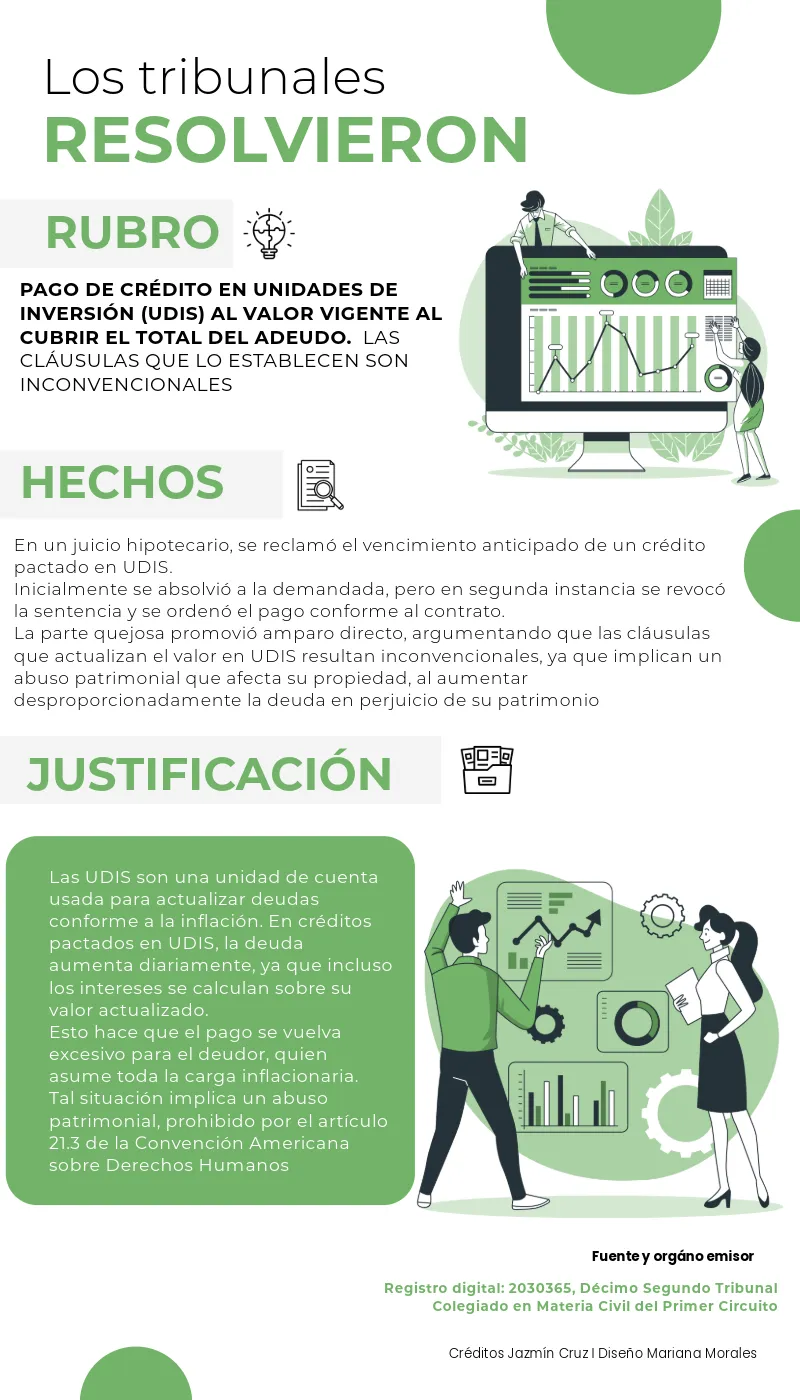

¿Qué son las UDIS?

Las UDIS son una unidad de cuenta creada por el Banco de México para proteger el valor real del dinero frente a la inflación. Su valor se ajusta diariamente, por lo que cualquier cantidad expresada en UDIS se incrementa con el tiempo.

Esto permite que el acreedor no pierda poder adquisitivo; sin embargo, también implica que el deudor deberá pagar una cantidad mayor que la originalmente pactada, aunque haya cumplido con sus pagos periódicos. En pocas palabras, la deuda crece sola.

Créditos en UDIS: ¿al valor vigente?

Un tribunal analizó recientemente un caso en el que se demandó el vencimiento anticipado de un crédito hipotecario. El contrato establecía que el adeudo debía pagarse en UDIS, calculadas conforme al valor vigente en la fecha de liquidación total.

En la segunda instancia se condenó al deudor a pagar con base en ese valor actualizado. En respuesta, la persona afectada promovió un juicio de amparo, señalando que esa cláusula resulta abusiva y contraria a sus derechos humanos, al representar una afectación económica desproporcionada.

El tribunal que resolvió el amparo coincidió con ese argumento al recordar que las UDIS no son una moneda, sino una unidad de cuenta que sirve únicamente para indexar valores; por tanto, utilizarlas como base de pago puede tener efectos jurídicos relevantes.

Y es que para el tribunal, pactar el pago en UDIS al valor vigente en la fecha de liquidación traslada toda la carga inflacionaria al deudor, provocando que el saldo del crédito crezca constantemente, se incrementen los intereses, comisiones y demás accesorios y en consecuencia, la deuda se vuelva prácticamente impagable con el paso del tiempo, a pesar de que el deudor haya cumplido con sus obligaciones.

¿Por qué se considera inconvencional?

Porque vulnera derechos humanos protegidos por tratados internacionales. En particular, el artículo 21.3 de la Convención Americana sobre Derechos Humanos que prohíbe expresamente la "explotación del hombre por el hombre".

El tribunal consideró que este tipo de cláusulas generan una asimetría contractual, en la que el acreedor se ve beneficiado de forma desproporcionada, mientras que el deudor sufre un deterioro patrimonial progresivo, lo cual puede constituir una forma de explotación económica, criterio que coincide con otros casos donde se han declarado inconvencionales cláusulas abusivas.

Aunque este criterio no constituye jurisprudencia obligatoria, resulta relevante por ser el primer precedente que advierte sobre los efectos desproporcionados de pactar el pago de créditos en UDIS al valor vigente al momento de la liquidación total.

¿Quieres saber más? ¡Sigue a IDC en Google News!

Es previsible que los deudores intenten retomarlo para sostener sus argumentos en juicios similares; mientras que, para los acreedores, la declaratoria de inconvencionalidad podría afectar directamente la recuperación de los créditos. Si bien no puede anticiparse con certeza cuándo ni cómo, lo cierto es que este criterio probablemente dará lugar a posturas contradictorias por otros tribunales en el futuro.