Aunque muchas personas utilizan seguros en su vida cotidiana, ya sea para proteger su automóvil, su casa o su negocio, lo cierto es que pocas conocen las implicaciones legales que conllevan. Uno de los aspectos más controvertidos en esta materia es lo que sucede cuando el riesgo cubierto por la póliza se modifica o se agrava.

En la práctica, es común que las aseguradoras se enteren del agravamiento del riesgo hasta que ocurre el siniestro; es decir, cuando ya es demasiado tarde para prevenirlo. Por ejemplo, si alguien contrató un seguro para su auto particular, pero después lo empieza a usar para transporte privado, está incrementando el riesgo sin notificar a la aseguradora. Ante esta situación, surge una pregunta: ¿Puede la aseguradora negarse a pagar si no rescindió el contrato a tiempo, aun cuando solo conoció el agravamiento después del accidente?

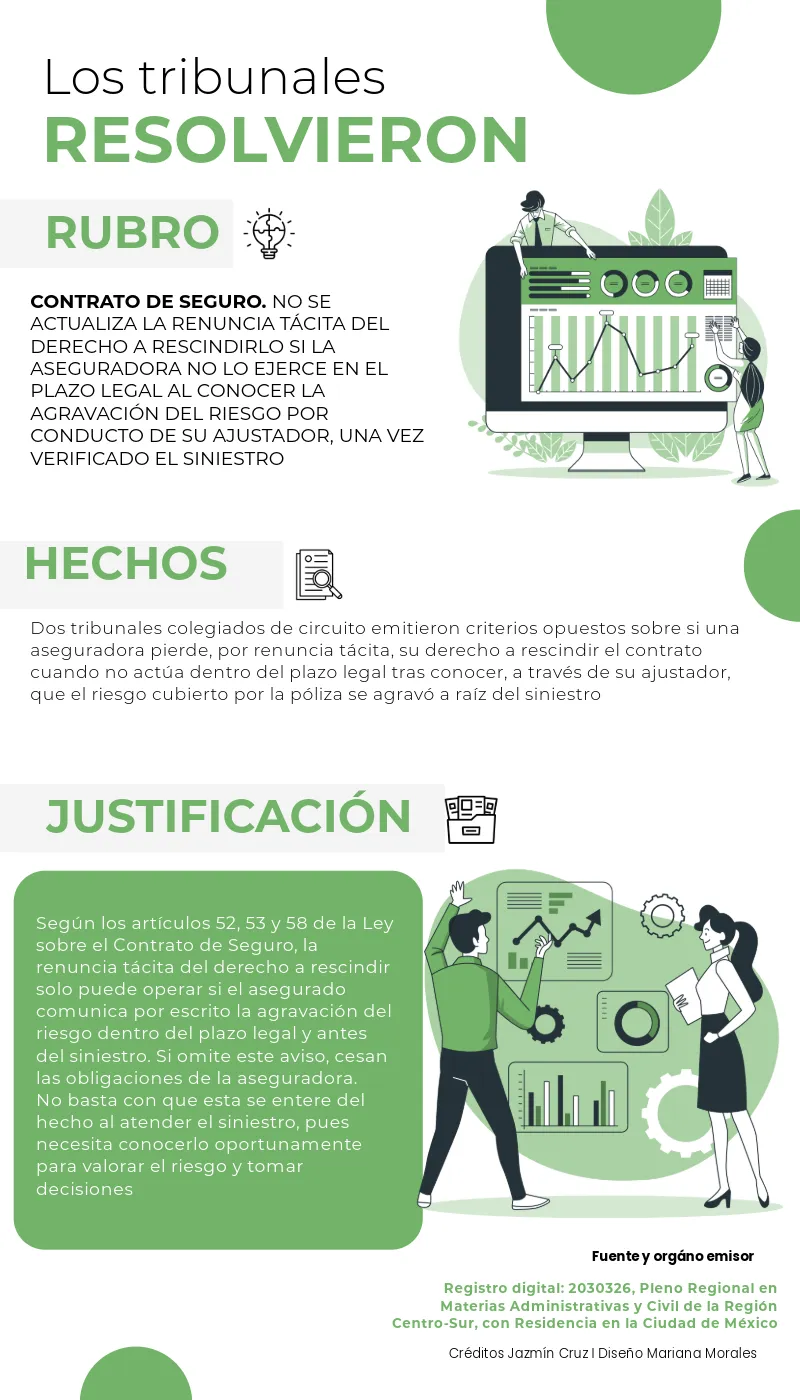

Esta problemática generó una contradicción de criterios entre tribunales, que fue resuelta recientemente por el Pleno Regional en Materias Administrativa y Civil de la Región Centro-Sur. Este órgano determinó en qué casos se considera que una aseguradora ha renunciado tácitamente a su derecho de rescindir el contrato.

ÚNETE A IDC en nuestro canal de Whatsapp

Obligaciones legales del asegurado cuando se agrava el riesgo

De acuerdo con los artículos 52, 53 y 58 de la Ley sobre el Contrato de Seguro, el asegurado debe informar a la aseguradora cuando se agrave el riesgo cubierto, dentro de las 24 horas siguientes al momento en que tenga conocimiento de dicha situación. Si no lo hace o si él mismo provoca el agravamiento, cesan de pleno derecho las obligaciones de la aseguradora, siempre que:

el agravamiento sea esencial; es decir, que se trate de un hecho relevante para evaluar el riesgo, al grado que, de haberlo conocido, la aseguradora habría contratado en condiciones distintas, y

el asegurado conozca (o deba conocer) el hecho agravante, ya sea que provenga de sus propios actos u omisiones, o bien, de los de personas bajo su responsabilidad, como su cónyuge, descendientes, inquilinos u otros con su consentimiento

Recibido el aviso, la aseguradora puede:

aceptar el nuevo riesgo

modificar las condiciones del contrato, y

rescindirlo

¿Cuándo la aseguradora pierde el derecho a rescindir el contrato de seguro?

Aquí radica el problema: algunos tribunales han sostenido que, si la aseguradora se entera del agravamiento tras el siniestro y no rescinde el contrato dentro del plazo legal, se considera que ha renunciado tácitamente a su derecho.

En contraste, otros han considerado que no se configura dicha renuncia, porque la aseguradora nunca fue notificada por el asegurado en tiempo y forma, por lo que el plazo legal para ejercer su derecho ni siquiera comenzó a correr.

Criterio del pleno: no hay renuncia tácita si no hay aviso formal

El Pleno validó esta última interpretación: la aseguradora no pierde su derecho a rescindir el contrato si el asegurado nunca notificó por escrito el agravamiento del riesgo.

Y es que, aunque la compañía aseguradora se entere del agravamiento a través de su ajustador tras el siniestro, esto no equivale al aviso por escrito que, conforme a la ley, debe dar el asegurado dentro de las 24 horas posteriores a conocer la nueva circunstancia. Por tanto, si ese requisito no se cumple, no puede considerarse que la aseguradora haya renunciado tácitamente a su derecho de rescisión.

Esta jurisprudencia deja claro que las formalidades legales no son un simple requisito, sino un elemento decisivo para determinar si se conserva o no la protección de un seguro. Por ello, es importante que quienes cuenten con una póliza no solo lean los términos y las condiciones del contrato, sino también conozcan las formalidades que exige la ley, a fin de no perder derechos por desconocimiento o descuido.