El cumplimiento de las obligaciones en materia de prevención de lavado de dinero no solo depende de qué se reporta, sino también de cuándo se hace. Para 2026, la Secretaría de Hacienda y Crédito Público (SHCP) definió nuevamente los plazos específicos para la presentación de los avisos relacionados con actividades vulnerables.

Estas fechas aplican para todas las personas físicas y morales que, en el desarrollo de sus operaciones, se ubiquen dentro de los supuestos previstos en el artículo 17 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita.

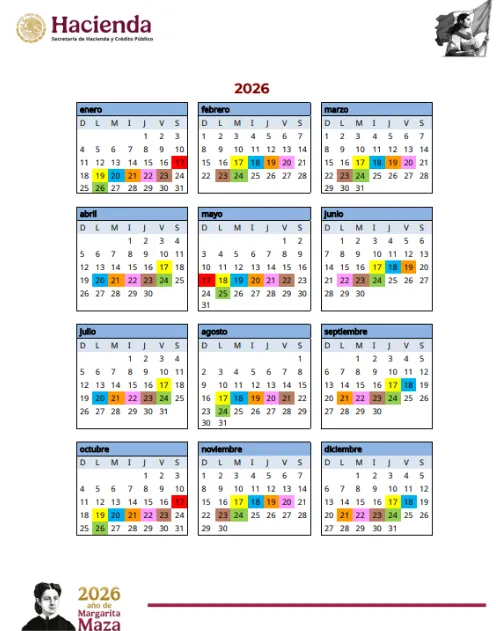

Fecha límite para la presentación de avisos por actividades vulnerables

De manera ordinaria, los avisos —así como los informes en ceros— deben enviarse a más tardar el día 17 del mes siguiente a aquel en el que se realizó la operación. Si esta fecha se rebasa sin atender las disposiciones aplicables, el aviso se considera presentado fuera de plazo.

No obstante, para 2026, la SHCP estableció un esquema de días adicionales que permite a los sujetos obligados cumplir con su obligación después del día 17, a través de un calendario publicado en el portal de prevención de lavado de dinero, siempre que la presentación de los avisos se realice conforme a las fechas ahí señalada.

ÚNETE A IDC en nuestro canal de Whatsapp

¿Se trata de una prórroga general?

No. Este esquema no amplía el plazo de forma indiscriminada, ni concede días extra iguales para todos. En realidad, asigna fechas específicas para presentar los avisos, dependiendo del sexto dígito del Registro Federal de Contribuyentes (RFC) del sujeto obligado.

En otras palabras, el cumplimiento posterior al día 17 solo es válido si se respeta el día que corresponda conforme al calendario publicado para 2026.

Por ejemplo, imagina que una persona obligada realiza una actividad vulnerable durante el mes de diciembre de 2025. En principio, el aviso correspondiente debería presentarse el 17 de enero de 2026. Si el sexto dígito de su RFC determina que puede presentar el aviso en el tercer día hábil posterior al 17, entonces el cumplimiento válido sería la fecha concreta que el calendario marque para ese RFC (21 de enero de 2026). Cualquier presentación fuera de ese día sí sería considerada extemporánea.

¿Qué pasa si no se respeta la fecha asignada?

Cuando el aviso se presenta fuera del día que corresponde conforme al calendario, la autoridad puede iniciar un procedimiento sancionador. Las multas por incumplimiento en materia antilavado no son menores y pueden variar según la conducta y la reincidencia del sujeto obligado.

Por ello, identificar correctamente la fecha aplicable en 2026 no es un tema operativo menor, sino un punto clave de cumplimiento normativo y gestión de riesgos.

¿Quieres saber más? ¡Sigue a IDC en Google News!