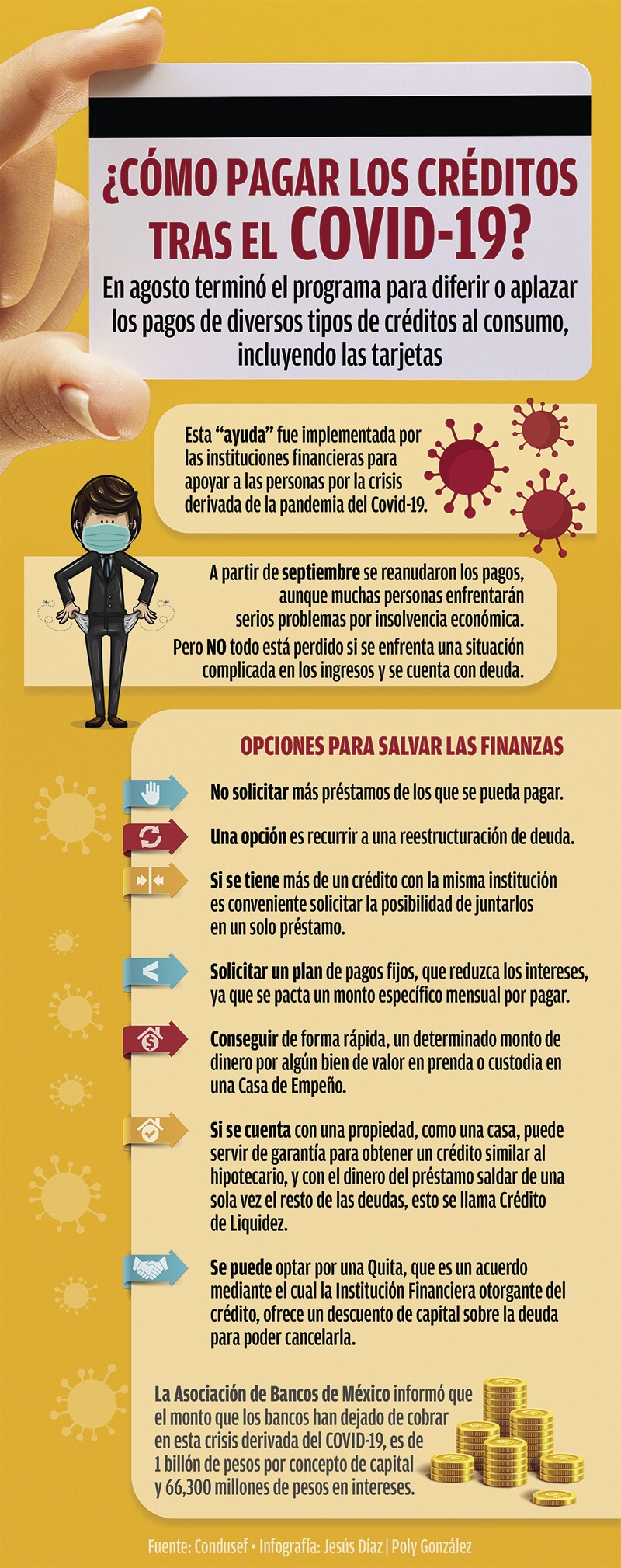

Una deuda que no se paga puede alcanzar límites imposibles de cubrir, porque además de la parte de capital que no se salde, se sumarán a los intereses

El coronavirus puso un enorme reto para la operación financiera de las empresas, en especial las Mipymes y los emprendimientos, según una encuesta reciente del Instituto Nacional de Estadística y Geografía (INEGI) 91% de ellos reportó una disminución de ingresos en lo que va de la pandemia.

Las instituciones financieras pusieron en marcha, entre marzo y abril, un programa para diferir o aplazar los pagos de diversos tipos de créditos, pero una gran mayoría de las personas beneficiarias de estos programas deberán reiniciar sus pagos; no obstante, algunas no tendrán la capacidad económica para hacerlo.

LEE: ¿ME PUEDEN DESALOJAR POR UNA DEUDA?

La Secretaría de Hacienda y Crédito Público y la Comisión Nacional Bancaria y de Valores revelaron un nuevo paquete de medidas que continúa apoyando a las personas y empresas.

Esto incluye cuatro medidas regulatorias que incentivan y permiten a los bancos y otros intermediarios financieros reestructurar los créditos de los clientes que lo requieran.

Sin embargo, si no se cuenta con la solvencia o resulta muy complicado pagar el crédito o deudas que se adquirieron durante este periodo, aún hay otras opciones para salir de ellas.

Una deuda que no se paga puede alcanzar límites imposibles de cubrir, porque además de la parte de capital que no se salde, se sumarán a los intereses normales, los moratorios, las comisiones por no pago y los gastos de cobranza.

Lo más importante, además de cubrir el saldo total, es que el historial crediticio no se vea afectado negativamente, lo que más adelante impedirá acceder a nuevos créditos, en caso de que se requieran.

Entre las opciones se encuentra la reestructuración de deuda, en la cual, la entidad financiera ofrece una salida como por ejemplo:

All Rights Reserved © 2026 - SLM