Los incendios de California son una catástrofe de la que todavía hay muchos factores que analizar y consecuencias por evaluarse. En el contexto judicial americano vamos a leer y escuchar sobre señalamientos de responsabilidades y seguramente muchas demandas en camino. Lo cierto es que lahistoria de California está viviendo uno de sus más tristes episodios y lascompañías de seguros están teniendo un incómodo protagonismo, con el que veremos un endurecimiento en sus políticas de ponderación de riesgos para zonas de riesgos ya identificados.

Aunque en el mundo de los seguros la mutualidad de una zona no permea en otra, la experiencia de una crisis como la californiana puede llevar a las aseguradoras a blindarse en otras ciudades o países que combinen riesgos con altas concentraciones urbanas.

Alrededor de la relación de una persona con la compañía de seguros hay una idea simple: tener un seguro para estar cubierto en caso de contingencia. Salud, auto o vivienda son las categorías más comunes para comprar un seguro. Perder o ver afectada cualquiera de estos apartados, en especial salud y vivienda, representa no solamente una pérdida económica sino también un daño emocional que puede derivar en una depresión profunda.

Entonces, alrededor de la simple acción de contar con un seguro para emergencias, han surgido algunas complicaciones en el estado americano de California. Y es que para sus residentes el aseguramiento de sus viviendas se comenzó a volver muy costoso porque las compañías tenían desde hace décadas identificados riesgos crecientes asociados al cambio climático, a su propia geografía, a la infraestructura urbana y a la mayor construcción de viviendas y comercios, entre otros.

Con el cambio climático se identificó una mayor frecuencia e intensidad de desastres naturales. Un fuego en una zona rural y apartada es normal, pero si surge al tiempo que los vientos son intensos y el agua escasa, entonces hay una emergencia en camino.

California nos está enseñando con su tragedia que:

- sequías prolongadas, calor intenso y fuertes vientos son un riesgo para los asegurados y para las compañías de seguros que justificadas en esta contingencia elevan los costos de las pólizas de aseguramiento o niegan la cobertura.

- las pérdidas millonarias en daños a propiedades residenciales y comerciales hacen que se presenten en un lapso corto de tiempo reclamaciones masivas por indemnizaciones a las compañías, y esto puede representar un problema financiero en el sector de seguros, que podría afectar a otros mercados.

- ante los riesgos crecientes, las aseguradoras siguieron dos rutas, aumentar el costo de las pólizas dificultando la cobertura para muchos residentes californianos o negar la cobertura en zonas de alto riesgo. Una negativa de esta índole puede afectar la plusvalía y abrir un debate sobre la accesibilidad a los seguros. Por lo que algunas compañías no fueron explícitas respecto a la negativa para cubrir determinadas zonas.

- la tensión social aumentó desde hace años entre los residentes de California debido a la imposibilidad de pagar las altas pólizas de seguros o tener acceso a una cobertura. Estos factores, documentados en prensa y en su Congreso, ahora se vuelven un elemento de desigualdad entre quienes han perdido todo su patrimonio y pueden o no cobrar una indemnización.

- en la comunicación social sobre los incendios, los seguros son héroes y villanos, por un lado, se le aplaude a las compañías el apoyo financiero a sus asegurados pero también se les condena por haber limitado sus coberturas y dejar a otros solicitantes sin acceso a seguros. Esto representa inequidad en las coberturas.

- otra lección importante que nos está dando California es que toda intervención gubernamental en los mercados puede generar distorsiones. Ante el clamor por el aumento de las pólizas de seguros la respuesta no fue acelerar las medidas de mitigación y prevención de riesgos, por incendios particularmente, sino la acción populista y aplaudida de limitar el porcentaje en que podían aumentar las pólizas. Aunque la medida buscó la protección de los consumidores, propició la desigualdad y el privilegio en el acceso a los seguros.

En 1988 se aprobó en California la “Propuesta 103”, que regula las tarifas de los seguros de automóviles y viviendas, con esto surge la figura de un “Comisionado de Seguros” que debe autorizar cualquier aumento a las primas, las cuales si las consideran aumentar en más del 6.9 % pueden terminar en una audiencia pública para su evaluación. Estas audiencias son un mecanismo de control en que las compañías deben justificarse.

Otro punto de esta reglamentación es que las aseguradoras no pueden cancelar las pólizas de seguros, así que han quedado ancladas en algunas zonas de California y obligadas a asumir mayores riesgos financieros. Estas medidas “populistas” se implementaron ante políticas abusivas de las aseguradoras, cierto. El punto para cuestionar es que la intervención se centró en las empresas privadas y no en la competencia de política pública para prevenir riesgos y regular el crecimiento urbano en zonas susceptibles de incendios.

Históricamente, el estado de California ha padecido de incendios, el anterior más grande y devastador fue el incendio de Camp Fire, en 2018, que destruyó 18 mil estructuras, incluidas viviendas del condado de Buttle.

ÚNETE A IDC en nuestro canal de Whatsapp

Seguros en México

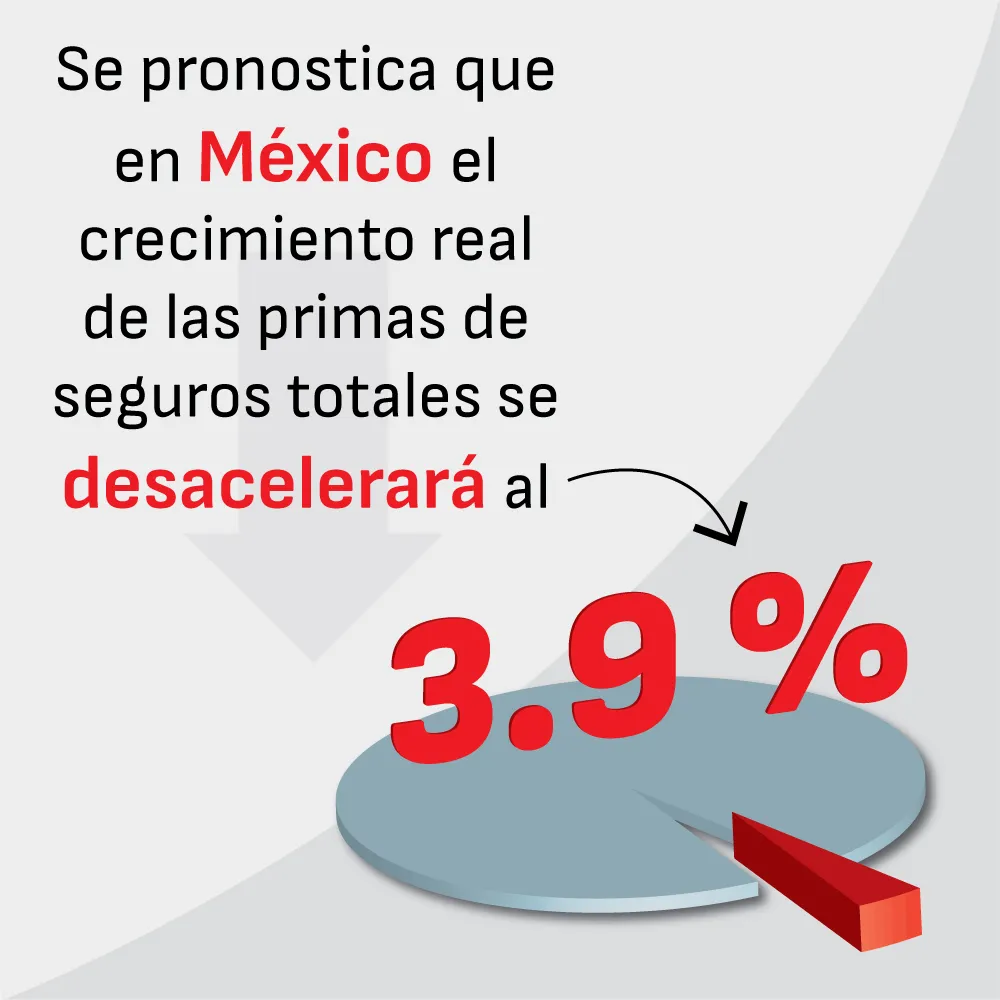

En su informe del mercado de América Latina 2024, presentado a finales del año pasado por Swiss Re México, se pronostica que el crecimiento real de las primas de seguros totales se desacelerará al 3.9 %.

Los seguros de automóviles son un detonador de crecimiento para esta industria y en 2024 aumentaron 11.7 %.

En su análisis resalta que los costos de los siniestros relacionados con catástrofes naturales aumentaron en 2024 por los huracanes Beryl y John, y de acuerdo con la Asociación Mexicana de Instituciones de Seguros, solo el 25 % de los hogares mexicanos tienen algún tipo de seguro, y todavía menos tienen protección contra huracanes.

Cuando el huracán Otis, del que todavía no se recupera Acapulco, el principal problema de los asegurados contra daños en sus viviendas fue que la póliza estimaba el valor catastral y no el comercial de la propiedad. Ello significó para quienes tuvieron una pérdida total de su vivienda que podían cobrar una póliza de seguro, pero no recuperaban el valor de la propiedad perdida. Otro hecho que descubrieron los propietarios de condominios en Acapulco es que un seguro contra daños en sus propiedades no incluye áreas comunes, ya que para eso tiene que contratarse un seguro adicional y con acuerdo de todos los condóminos.

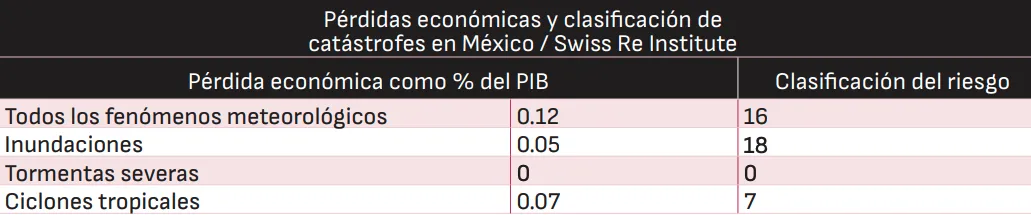

Otro reporte del Swiss Re Institute evaluó los riesgos por climas cambiantes en el mundo, intensificación de peligros, más los roles de reaseguro y el sector privado. Su análisis abarcó 36 países y se concentró en cuatro riesgos climáticos de mayor riesgo para la industria de seguros:

- inundaciones

- ciclones tropicales

- tormentas invernales europeas

- tormentas severas

Estos riesgos implican catástrofes que reportan pérdidas anuales de 200 mil millones de dólares. México obtuvo el lugar 16 en el ranking del estudio, siendo el país con riesgo más alto en América Latina.

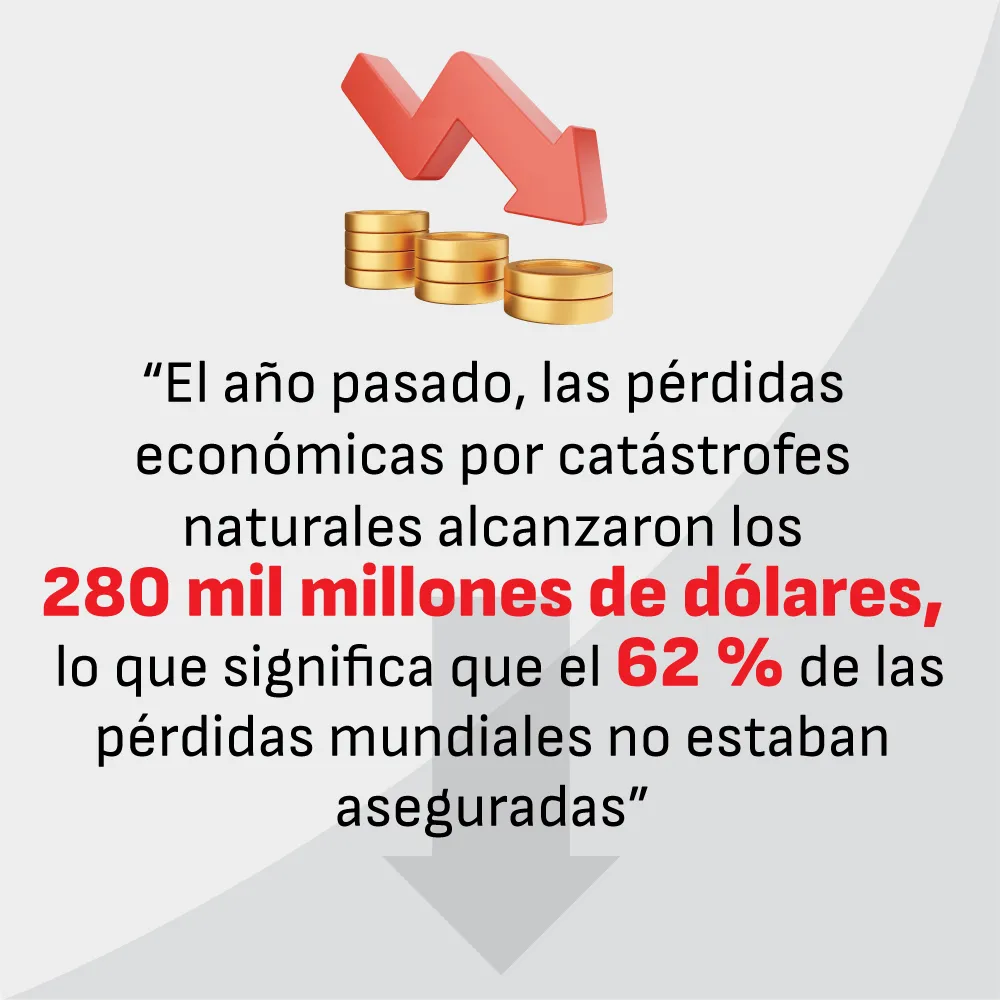

“Las pérdidas globales aseguradas por catástrofes naturales superaron el crecimiento económico mundial en los últimos 30 años. Un terremoto devastador en Turquía y Siria, múltiples tormentas convectivas severas y las inundaciones urbanas a gran escala, fueron los principales eventos que llevaron las pérdidas por catástrofes naturales aseguradas a 108 mil millones de dólares en 2023, reafirmando la tendencia de crecimiento anual del 5-7 % en las pérdidas globales por este tipo desde 1994. El año pasado, las pérdidas económicas por catástrofes naturales alcanzaron los 280 mil millones de dólares, lo que significa que el 62 % de las pérdidas mundiales no estaban aseguradas.”

El mayor riesgo para las estructuras y producción a nivel nacional son los ciclones tropicales. Pero el caso de la Ciudad de México se mide aparte, ya que el principal riesgo son los terremotos y la alta concentración de estructuras y viviendas.

El último terremoto que causó grandes daños en varias ciudades del país fue el de 2017, al registrar una escala de magnitud 8 a 8.9. Pero solamente ese año el Sistema Sismológico Nacional de la UNAM registró 26 mil 564 sismos, de los que 4 mil 883 fueron de 4 a 4.9 de magnitud.

Otro riesgo para los asegurados en México ocurrirá si las aseguradoras globales reducen su exposición a riesgos catastróficos, entonces puede haber menos opciones para asegurar propiedades, particularmente en zonas vulnerables a huracanes, terremotos e incendios forestales.

También el modelo de aseguramiento puede cambiar después de los incendios de California y las aseguradoras podrían implementar en México nuevas tecnologías y estrategias de prevención como los seguros paramétricos basados en índices en lugar de indemnizaciones tradicionales.

Como consumidores de seguros tenemos que aprender a revisar las pólizas, no dejarnos guiar a ciegas por los brokers que como buenos comisionistas de las compañías aseguradoras tienen datos de marketing para atraer clientes y productos con metas de cobertura. Nuestro patrimonio puede recuperarse en lo material si tomamos las decisiones correctas al momento de contratar una póliza.