El entorno económico y financiero global atraviesa una transformación estructural que desafía los modelos tradicionales de análisis, asignación de capital y gestión de riesgo. La convergencia de tensiones geopolíticas, disrupciones tecnológicas y una reconfiguración profunda del comercio internacional está dando lugar a un nuevo paradigma que exige una lectura distinta de los mercados y sus dinámicas fundamentales.

Este informe tiene como objetivo proporcionar una visión integral de los principales vectores de cambio que están moldeando el panorama económico en 2025. A través de un enfoque basado en datos, observaciones de mercado y análisis de firmas líderes en investigación macroeconómica y financiera, se exploran tres grandes fuerzas que consideramos críticas:

reconfiguración del orden económico internacional

creciente concentración del desempeño en los mercados financieros, y

aceleración de la inteligencia artificial (IA) como factor disruptivo tecnológico y motor de la transformación productiva

En un contexto donde la incertidumbre se convierte en una constante y los ciclos tradicionales pierden vigencia explicativa, este reporte busca ofrecer elementos clave para la toma de decisiones estratégicas y la construcción de portafolios resilientes.

ÚNETE A IDC en nuestro canal de Whatsapp

Reconfiguración del orden económico internacional

El modelo económico global está cambiando de forma radical. Durante años, los países apostaron por abrir sus fronteras al comercio, facilitar el movimiento de capitales y cooperar entre sí. Hoy, ese enfoque está siendo reemplazado por una lógica distinta: cada nación busca proteger sus propios intereses, fortalecer su industria local y reducir su dependencia del exterior, en un contesto de creciente competencia entre las potencias.

Este cambio no es simplemente coyuntural, sino estructural, y está reconfigurando los flujos de capital, las cadenas de suministro y los objetivos de política económica.

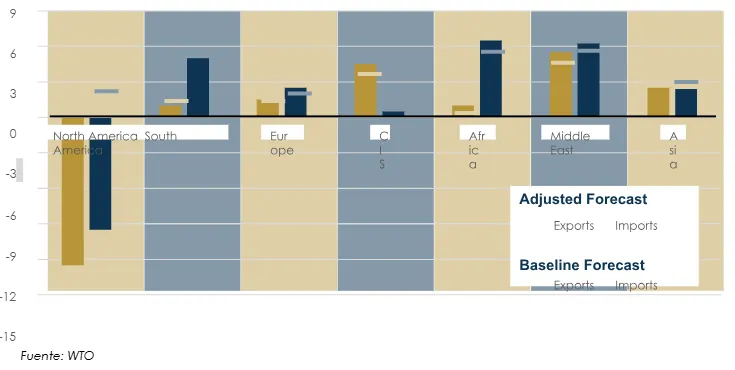

Esta transformación se refleja con claridad en las proyecciones más recientes de comercio internacional. La Organización Mundial del Comercio (OMC) estima que el volumen del comercio global de mercancías se contraerá un 0.2 % en 2025, en contraste con el crecimiento sostenido observado en décadas anteriores.

Las exportaciones de América del Norte, en particular, podrían disminuir hasta un 12.6 % este año, como resultado del aumento de barreras comerciales y la reubicación de capacidades productivas1.

La OMC espera que los aranceles sacudan el comercio global

Cambio estimado en el volumen del comercio de mercancías en 2025, por región (en %)

Estas cifras reflejan un entorno en el que los estados priorizan el fortalecimiento de sectores estratégicos —como semiconductores, tecnologías verdes e inteligencia artificial (IA)— mediante políticas industriales, incentivos fiscales y restricciones comerciales2.

Exposición concentrada y vulnerabilidad en los mercados financieros

Las carteras de inversión tradicionales han estado altamente expuestas a activos que prosperaron bajo el modelo anterior: economías abiertas, política monetaria expansiva y dominio tecnológico estadounidense.

Sin embargo, en el entorno actual, esas premisas se están debilitando, y la concentración en ciertos sectores y geografías está generando vulnerabilidades significativas.

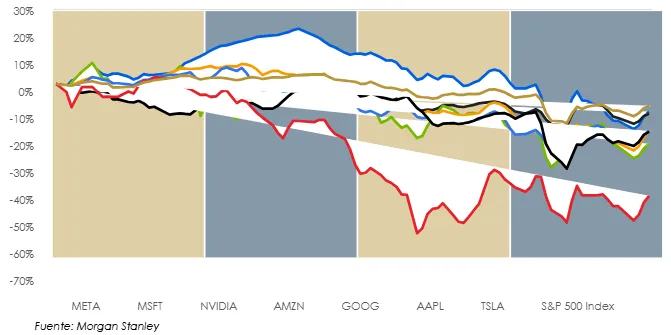

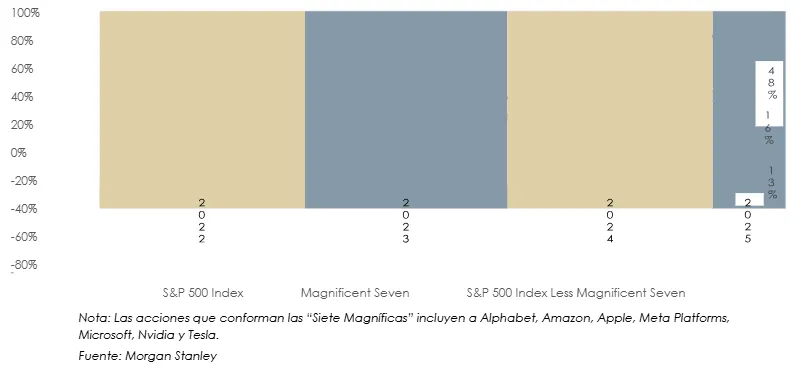

En lo que va del año 2025, el índice S&P 500 registró una caída del 13 %, la mayor desde 2022. Esta corrección se explica en gran parte por el mal desempeño de las grandes tecnológicas. Tesla cayó un 45 %, Nvidia un 24 %, y otras como Meta, Amazon y Alphabet también acumularon pérdidas relevantes3. Este fenómeno no solo refleja el ajuste de valuaciones tras un periodo de excesiva capitalización, sino también el impacto de nuevos riesgos sistémicos: tensiones regulatorias, desaceleración del consumo y cambios en la cadena de innovación.

Desempeño Comparado del S&P 500: Siete Magníficas vs. Resto del Índice (2022–2025)

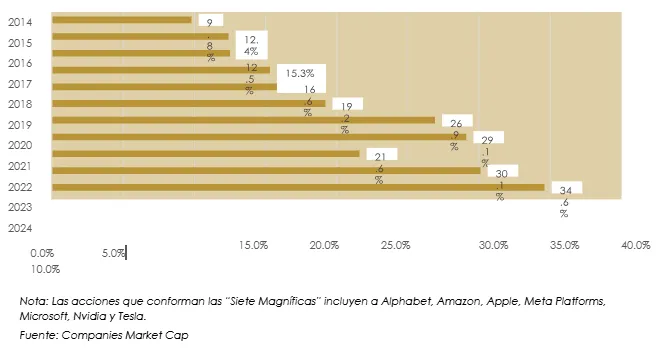

Adicionalmente, se ha observado una dependencia creciente de los índices bursátiles respecto a un pequeño grupo de empresas líderes, lo que amplifica la exposición a eventos negativos específicos. Los gráficos recientes de S&P muestran cómo las llamadas “Siete Magníficas” explican casi en su totalidad la variación del índice, mientras el resto del mercado mantiene rendimientos estables.

Esta asimetría es crítica para la gestión de portafolios de inversión, ya que implica una menor diversificación efectiva y una mayor sensibilidad a eventos de corto plazo.

Para ponerlo en perspectiva, estas siete compañías concentran actualmente el 34.6 % de la capitalización total del S&P 500, el nivel más alto registrado históricamente desde que se tiene seguimiento detallado de esta métrica4.

Esta concentración creciente pone en evidencia el riesgo de depender demasiado de un grupo reducido de emisoras para sostener el rendimiento de todo el mercado.