Con la versión 3.3 de la factura electrónica, en el momento de elaborar una es necesario capturar tanto la clave del producto o servicio facturado, así como la clave de unidad.

Dado que los catálogos respectivos contienen miles de claves diferentes, para los contribuyentes ha significado un verdadero desafío localizar las claves acorde con las operaciones realizadas, por lo que existe un alto margen de error, que se traduce en un CFDI no apto para deducibilidad y/o acreditamiento.

Ante ese panorama, y en aras de facilitar esta tarea, el SAT propone algunas SUGERENCIAS DE CLAVES DE PRODUCTOS O SERVICIOS Y CLAVES DE UNIDADES DE MEDIDA, como un complemento a su buscador de claves difundido recientemente en su portal.

Las propuestas de la autoridad fiscal, enfocadas a actividades de pequeños comercios, oficios y actividades profesionales, se centran en dos puntos:

- para giros comerciales dedicados exclusivamente a la compraventa de bienes, no sujetos a ninguna transformación, se podrá utilizar la misma clave de producto consignado por el proveedor en el comprobante que ampare la adquisición de los mismos bienes, y

- en los demás casos, se presentan las siguientes sugerencias basadas en el giro o actividad del contribuyente:

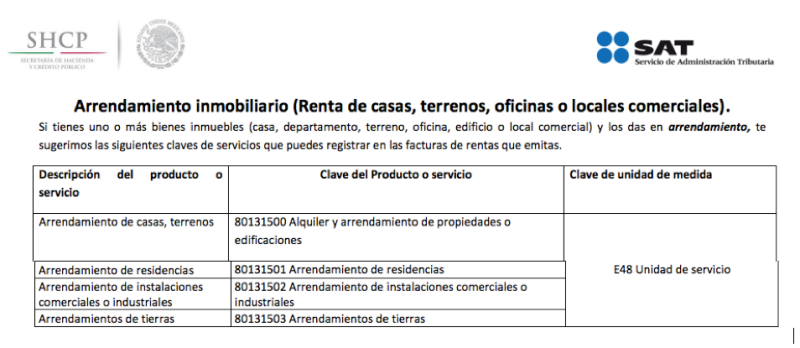

1. Arrendamiento inmobiliario (renta de casas, terrenos, oficinas o locales comerciales)

2. Cafetería

3. Carnicería

4. Carpintería y mueblería

5. Contribuyentes autorizados por el SAT a recibir donativos o donatarias por disposición legal

6. Elaboración de artículos literarios, periodísticos, reportajes o de opinión pública para su difusión o publicación en medios impresos o electrónicos

7. Farmacias

8. Ferretería

9. Jarcería

10. Papelería

11. Peluquería, estética, salón de belleza, barbería

12. Servicios administrativos

13. Servicios de alquiler de luz y sonido

14. Servicios de comisión

15. Servicios de espectáculos públicos

16. Servicios de publicidad

17. Servicios de seguros

18. Servicios financieros otorgados por empresas mercantiles

19. Servicios profesionales contables

20. Servicios y productos de ortopedia

21. Taller mecánico, vulcanizadora, taller de hojalatería y pintura, refaccionaria automotriz

22. Tortillería

23. Venta de productos de telefonía celular

24. Veterinaria

25. Zapaterías

26. Otros servicios

Como ejemplo, para el caso de arrendamiento inmobiliario, el SAT sugiere: