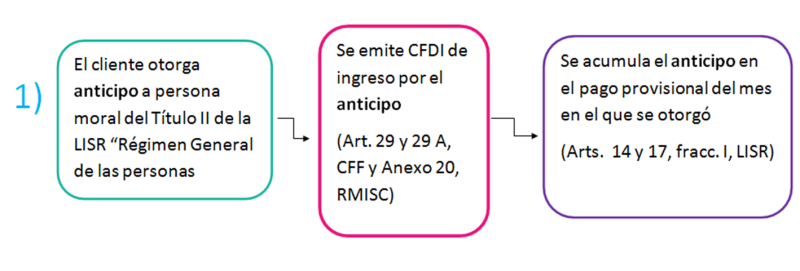

Existe anticipo cuando se realizan pagos en donde no se conoce o no se ha determinado el bien o servicio que se va adquirir o el precio mismo.

El SAT a través del anexo 20 de la RMISC2017 ha precisado los complementos (campos) que deberán ser utilizados por los contribuyentes en la comprobación fiscal cuando reciben anticipos.

Como la mayoría de las empresas reciben anticipos de sus clientes, es importante verificar qué ingresos tienen que acumular en su pago provisional cuando existen este tipo de pagos.

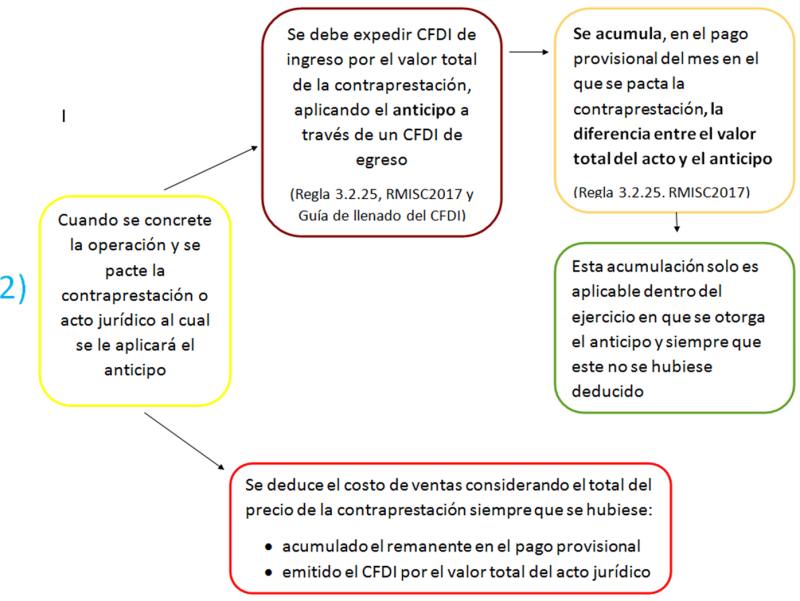

Lo anterior se explica en el siguiente esquema: