Todo contribuyente debe tener presente que estará ante una operación en dónde existe el pago de un anticipo cuando no conoce o no ha determinado el bien o servicio a adquirir, o el precio del mismo.

En este supuesto, según el SAT, lo procedente es realizar la (guía de llenado, páginas 76 - 79):

Facturación por el anticipo

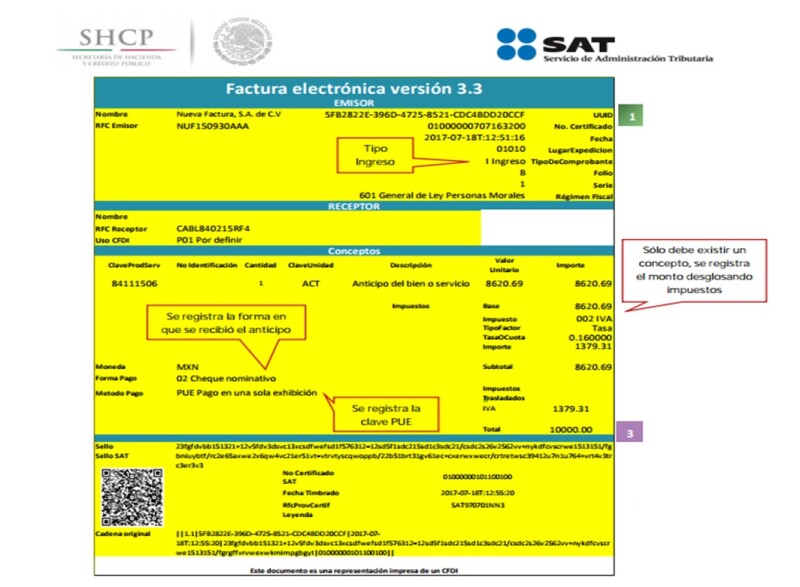

No debe olvidarse que se deben emitir los siguientes tres CFDI`s:

1. Por el valor del anticipo recibido

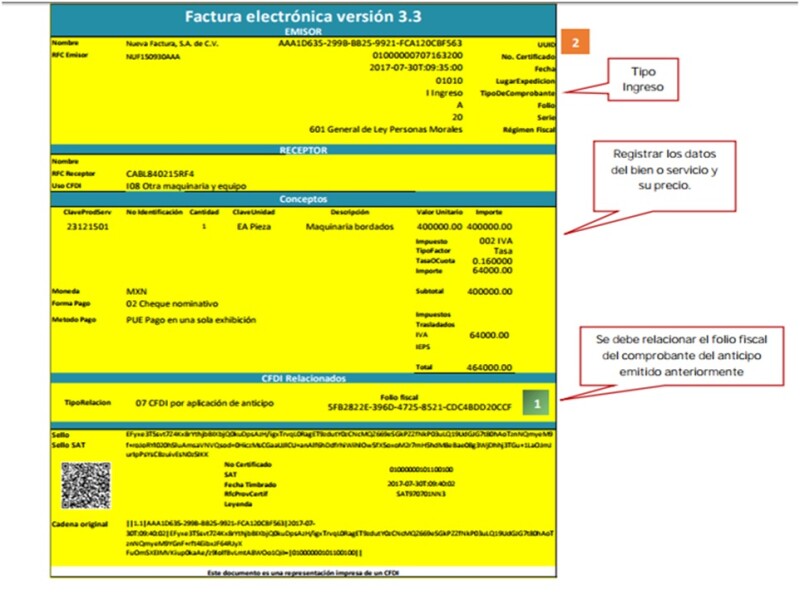

2. Por el valor total de la operación

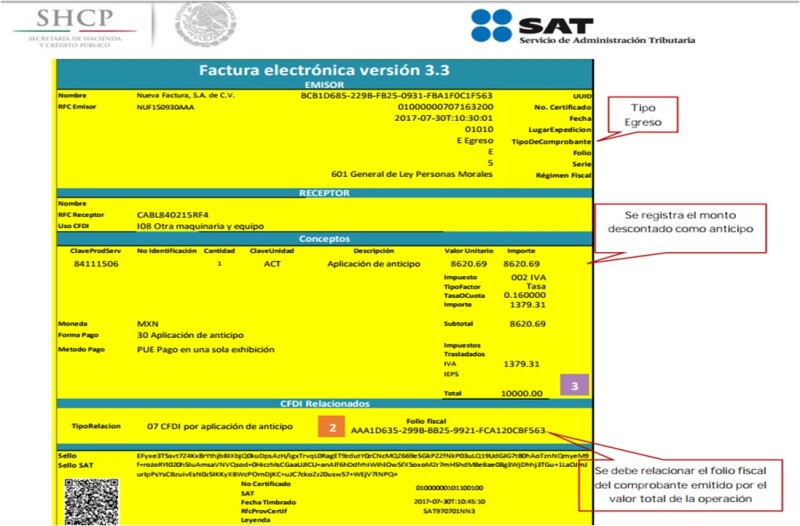

3. Para aplicar el anticipo se expide un CFDI de egreso. Cabe precisar que la fecha de emisión del CFDI por el valor total de la operación y el CFDI de egreso debe ser preferentemente la misma, pero se tiene que emitir primero el CFDI por el valor total de la operación y posteriormente el del tipo "egreso".

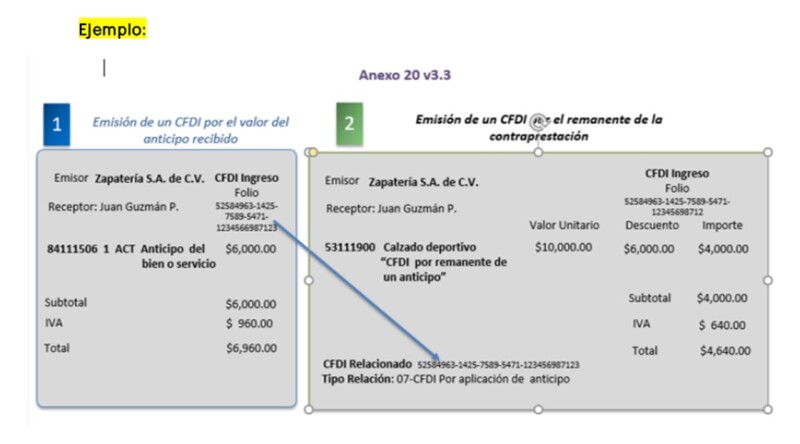

Facturación para aplicar el anticipo con remanente

Para efectos de aplicar el anticipo con remanente de la contraprestación, el CFDI sería de el siguiente: