La fracción VIII del artículo 32 de la LIVA precisa que los contribuyentes deben presentar una declaración de operaciones con sus proveedores, denominada DIOT.

Dicha obligación debe cumplirse por todos los actos realizados que afecten el IVA, incluyendo los exentos y a los que se les aplique la tasa del 0 %.

LEE: DIOT solo con Internet Explorer 10

La regla 4.5.1. de la RMISC2017 indica que tanto personas físicas como morales tienen que proporcionar la información dentro del mes siguiente al que corresponda la misma.

No obstante la regla 4.5.2. de la RMISC2017 señala que existe la opción de no relacionar individualmente a los proveedores hasta un monto que no exceda:

- 10 % del total de pagos efectivamente realizados en el mes

- 50 mil pesos por proveedor incluyendo, las del porcentaje indicado

Hay que recordad que no se incluyen dentro de estos parámetros, los gastos por combustibles pagados con medios distintos al cheque nominativo del contribuyente, tarjeta de crédito, débito o monedero electrónico, así como las cantidades vinculadas con beneficios fiscales.

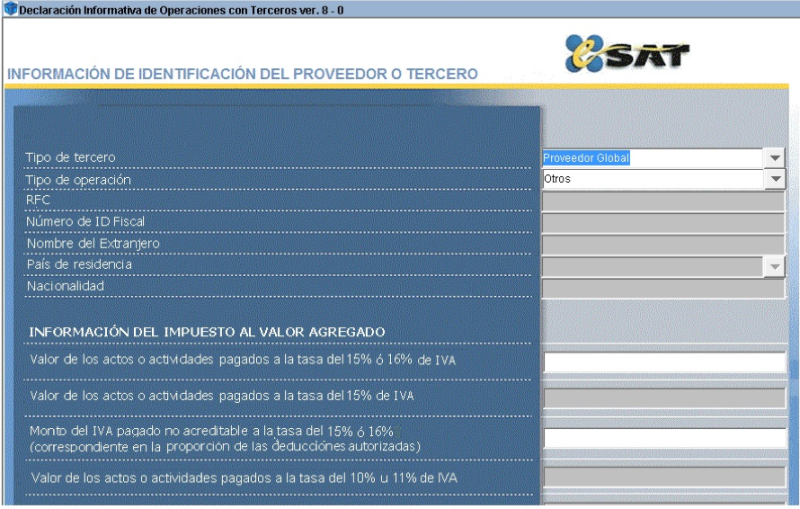

Cuando se opte por no informar dichos proveedores se anotarán en la DIOT como proveedor global sin indicar el RFC, tal y como se muestra a continuación: