La comunicación entre el sujeto activo y el pasivo en una relación tributaria es necesaria para el cumplimiento de las obligaciones fiscales, ya que a través de esta el contribuyente puede hacer valer el derecho de petición establecido en la CPEUM; de igual forma, la autoridad puede realizar notificaciones con el fin de cerciorar el correcto cumplimiento de las obligaciones fiscales.

Antes de abundar este tema es importante definir, ¿qué es una notificación? Es la actividad mediante la cual se comunica el contenido de un acto o resolución, con el objeto de preconstituir la prueba del conocimiento por parte del destinatario.

¿Qué sucede si no se logra notificar personalmente al contribuyente?

El notificador debe dejar el citatorio en el domicilio, ya sea para que espere a una hora fija del día hábil posterior o para que acuda a notificarse a las oficinas de las autoridades fiscales, dentro del plazo de seis días, contado a partir de aquel en que fue dejado el citatorio, o la autoridad comunique el citatorio de referencia a través del buzón tributario.

Si la persona citada o su representante legal no atendiera al citatorio, se practicará la diligencia con quien se encuentre en el domicilio o en su defecto con un vecino. En caso de que estos últimos se negasen a recibir la notificación, esta se hará por medio del buzón tributario.

Otra forma de notificar al contribuyente es por estrados, cuando la persona a quien deba notificarse no sea localizable en el domicilio que hubiese señalado para efectos en el RFC, se ignore su domicilio o el de su representante, desaparezca, se oponga a la diligencia de notificación (art. 134, CFF).

Las notificaciones por estrados consisten en fijar durante 15 días el documento que se pretenda notificar, en un sitio abierto al público de las oficinas de la autoridad que efectúe la notificación y publicando además el documento citado, durante el mismo plazo, en la página electrónica que al efecto establezcan las autoridades fiscales.

Es importante mencionar que se tendrá como fecha de notificación la del décimo sexto día, contado a partir del día siguiente a aquel en el que se hubiera fijado o publicado el documento.

¿Cómo se pueden consultar las notificaciones por estrados?

Realizando los pasos detallados a continuación:

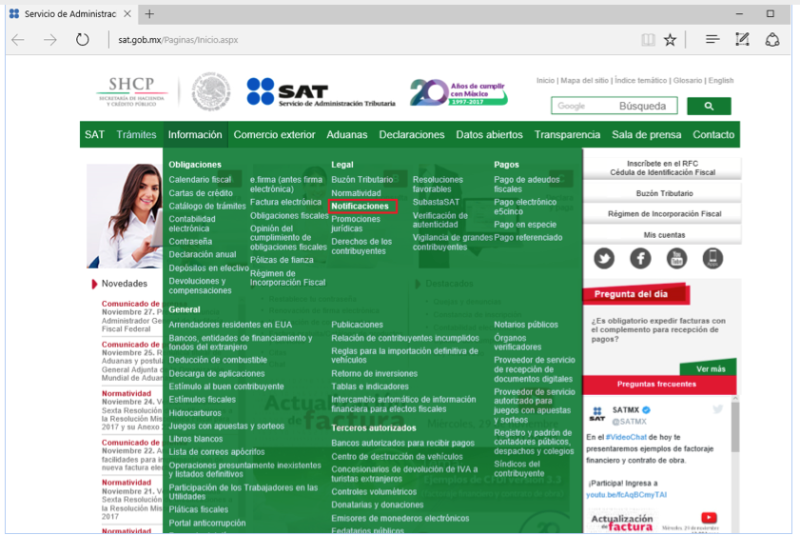

1. Ingresar al portal del SAT en la liga

2. En el menú se debe seleccionar la opción “Información” y con posterioridad “Notificaciones”

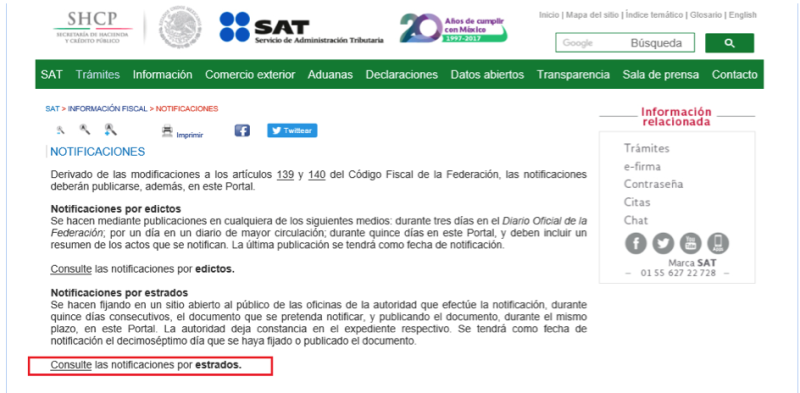

3. En la siguiente pantalla se selecciona “Consulte las notificaciones por estrados”

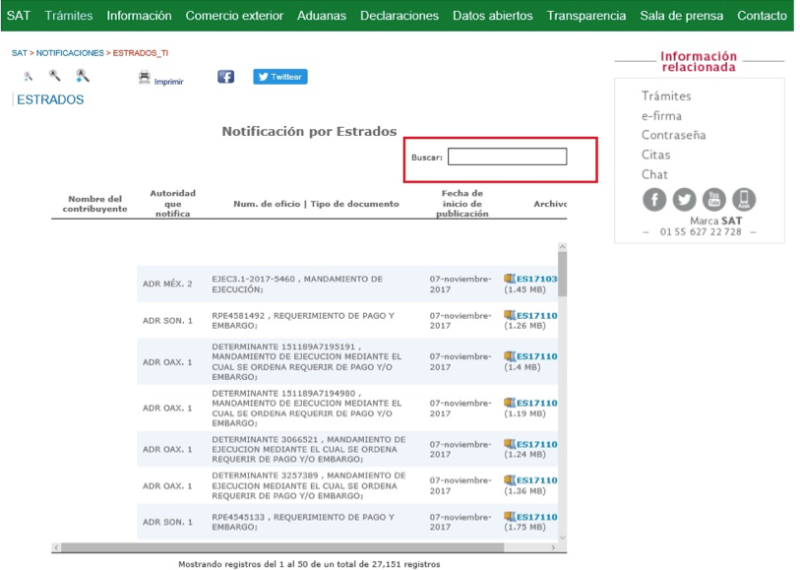

4. Por último se debe buscar el nombre del contribuyente

Como puede observarse los contribuyentes deben consultar su situación fiscal constantemente, ya que la autoridad tiene la facultada de notificar por estrados de esta forma y así pueden evitar la imposición de multas por incumplimiento a las notificaciones.