Una de las obligaciones de los empleadores es realizar el cálculo anual del ISR a cargo de sus trabajadores y de las personas físicas cuyos pagos hubiesen asimilado a salarios (art. 97, LISR).

La LISR no precisa un periodo determinado para efectuar dicho ajuste; sin embargo, es recomendable hacerlo en diciembre, incluso conjuntamente con el pago del aguinaldo, pues de existir diferencias considerables a retenerle al trabajador, estas pueden aplicarse directamente contra el aguinaldo y afectar en menor medida su salario.

LEE: AJUSTE ANUAL DE LOS TRABAJADORES CONTINÚA PARA 2017

Las cantidades a retenidas a los trabajadores derivadas del cálculo anual de 2017, que no se hubiesen compensado, deberán pagarse al fisco a más tardar el 28 de febrero de 2018, por medio del pago referenciado, tal y como se muestra a continuación:

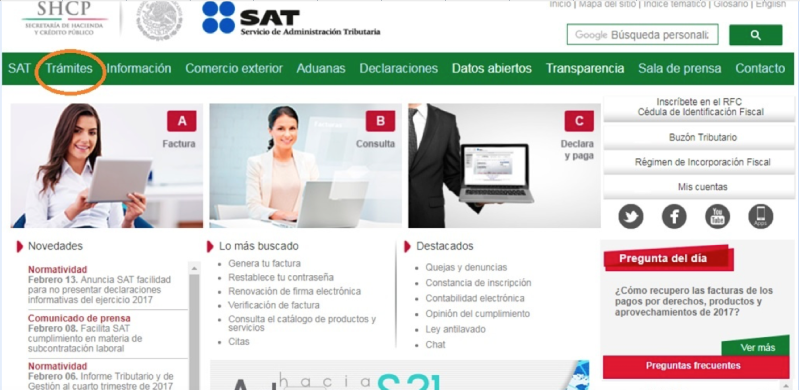

1.- Entrar al portal del SAT, dar clic en “Trámites”

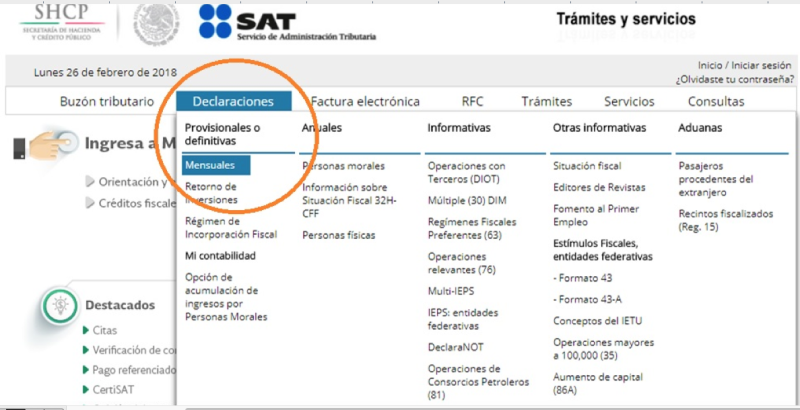

2.- Seleccionar “Declaraciones” y “Mensuales”

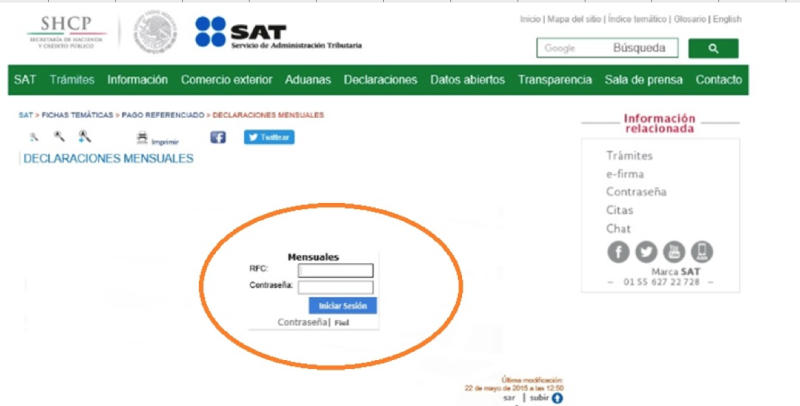

3.- Proporcionar “RFC” y “Clave”

4.- Anotar su RFC; en “Periodicidad” elegir: Del ejercicio; en “Ejercicio”, registrar: 2017; en “Tipo de Declaración” seleccionar: Normal y en “Periodo” optar por: Del Ejercicio y tildar la opción: “ISR RETENCIONES POR SALARIOS” o en su caso, “ISR RETENCIONES POR ASIMILABLES A SALARIOS”

Como puede observarse el procedimiento es muy sencillo.