Marzo y abril son meses en los que se presentará la declaración anual del ISR, por ello estamos a tiempo de preparar los documentos necesarios para determinar el impuesto anual a cargo o el saldo a favor.

Si el negocio tuvo años difíciles y no logró cubrir ciertos adeudos bancarios, y estos fueron cancelados parcial o totalmente por la institución bancaria por condonación o imposibilidad de cobro, no olvidemos que dicha condonación o cancelación para efectos fiscales constituye una modificación positiva en el patrimonio, y debe considerarse un ingreso por el cual debe pagarse el ISR relativo; esto en virtud de que ese evento incrementa el haber patrimonial del contribuyente y su capacidad económica, pues lo libera de cubrir la cantidad adeudada.

LEE: DIPUTADOS BUSCAN FRENAR COBROS INDEBIDOS DE BANCOS

Cabe mencionar que para la institución bancaria, el adeudo no cobrado es una deducción como crédito incobrable ya sea por prescripción (transcurrió el plazo legal para exigir el crédito) o por notoria imposibilidad de cobro (cuando la cartera de crédito de la institución bancaria sea castigada de conformidad con las disposiciones establecidas por la Comisión Nacional Bancaria de Valores).

Este tratamiento también es aplicable a las llamadas quitas, que deben ser consideradas entre los ingresos acumulables del causante.

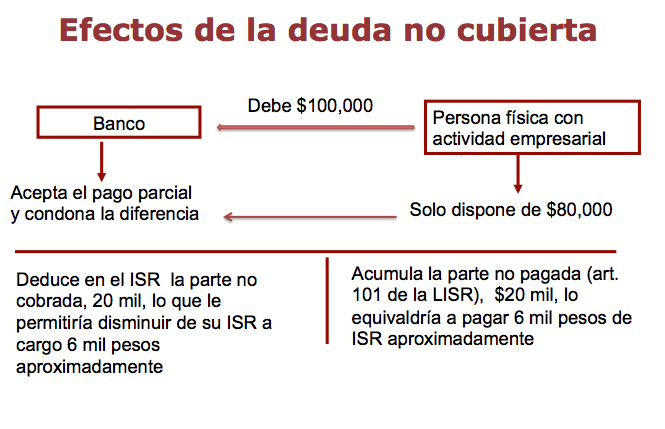

Así las cosas, si se conviene con un acreedor bancario pagar una deuda con bienes, pero el valor de los mismos solamente asciende. Por ejemplo, al 50 % del total del adeudado, el 50 % restante de la deuda debe considerarse que no fue pagada, sino que fue condonada; por ende, el monto que corresponde a dicho porcentaje perdonado es un ingreso acumulable por el que se debe pagar el ISR.

Este tratamiento tiene sus aristas tratándose de personas físicas, el cual tiene una estructura cedular, bajo la cual cada especie de ganancia o ingreso se sujeta a imposición de manera separada, bajo condiciones específicas para cada tipo de ingreso.

Cuando se trate de la condonación, quita o remisión de deudas relacionadas con personas físicas con actividad empresarial o que desarrollen un servicio profesional, solamente es un ingreso acumulable para efectos de causar el ISR, si el crédito en cuestión fue utilizado en la realización de la actividad del contribuyente.

B

Ahora bien, las demás personas físicas, incluyendo los asalariados y personas no obligadas a presentar declaraciones, deben considerar como ingresos las deudas perdonadas por el acreedor o pagadas por otras personas, debiendo acumular a sus demás ingresos el monto condonado.

Bajo la redacción de la LISR se tendría que pagar el ISR incluso por el crédito condonado que no se utilizó para la actividad que se considera gravada por el mencionado impuesto, en razón de que como se señaló se incrementa el haber patrimonial.