Las herramientas electrónicas han agilizado la tarea de la autoridad fiscal, porque la implementación de las Tecnologías de la Información (TIC´S) facilita en gran medida la recaudación; solo basta citar el CFDI 3.3, que le permite al fisco tener información al momento de las operaciones realizadas por los contribuyentes.

LEE: CÓMO REALIZAR LA DESCARGA MASIVA DE CFDI

Otra de las innovaciones que trae consigo la implementación de esta nueva versión del CFDI, es que los contribuyentes pueden descargar la información de esos comprobantes a través de la “metadata”.

Con la “metadata” se logra descargar un listado de datos de hasta un millón de comprobantes, con lo que se pueden confrontar los CFDI que considera el portal del SAT y los registrados por los contribuyentes en su contabilidad, y con ello identificar los comprobantes duplicados o cancelados.

Para obtener tal listado, el interesado debe observar lo siguiente:

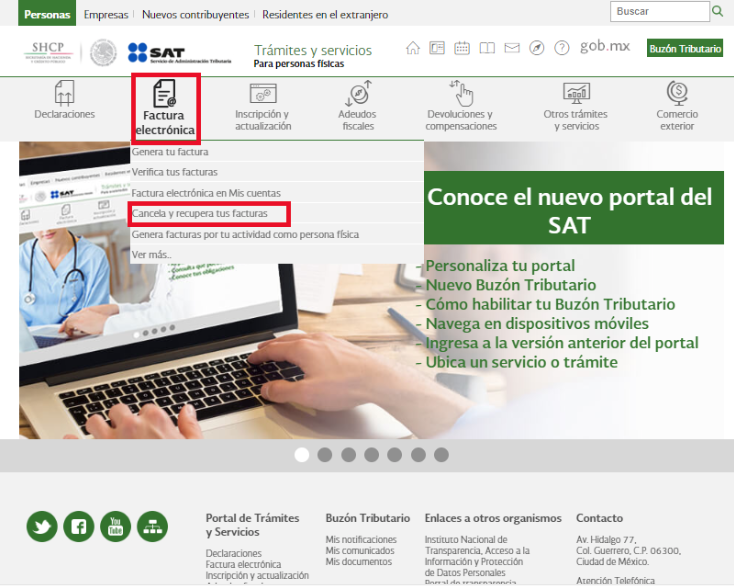

1. Ingresar al portal del SAT en la siguiente liga

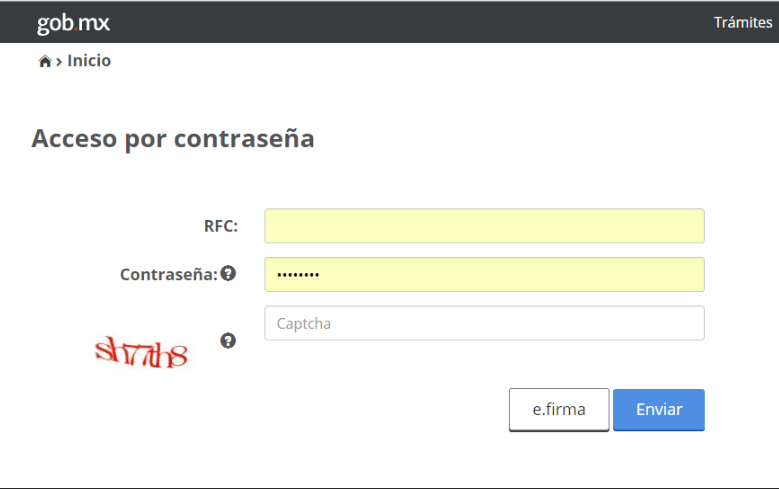

2. Capturar el RFC y su contraseña, y seleccionar el botón “Enviar”

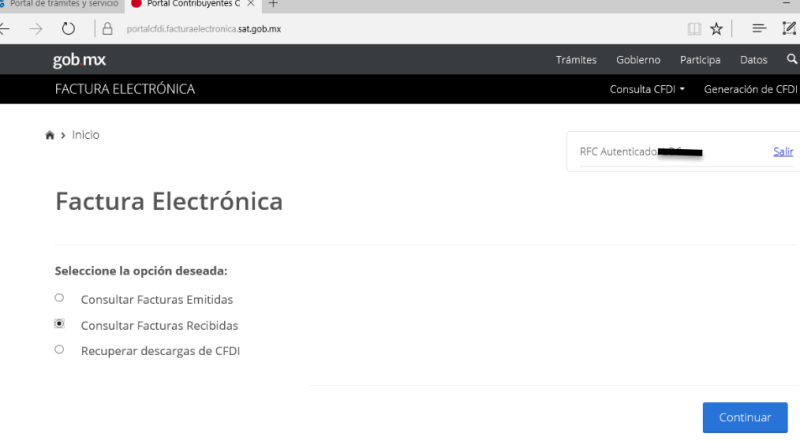

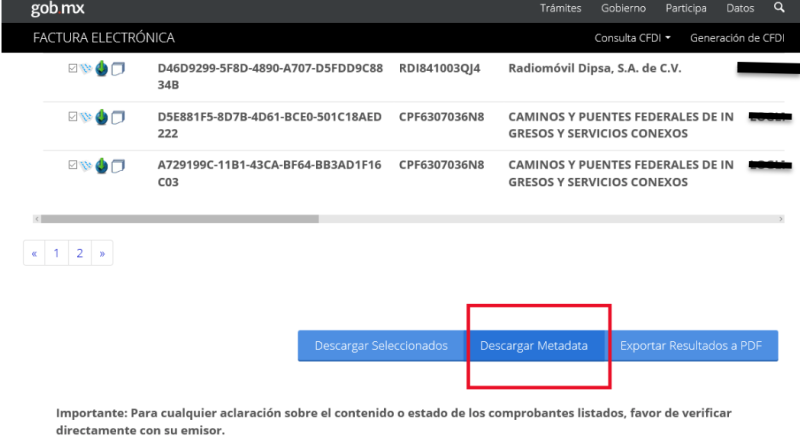

3. Para llevar a cabo la descarga de la “metadata” se debe elegir el tipo de CFDI que se pretende confrontar; esto es los emitidos o los recibidos

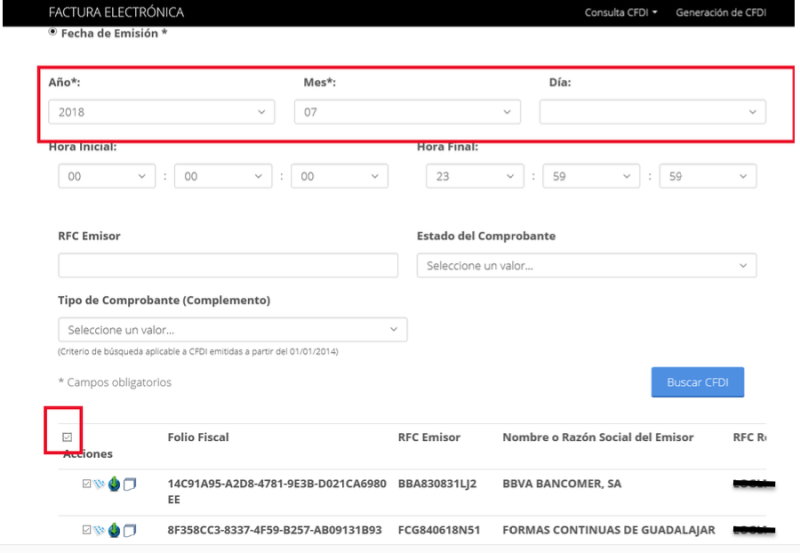

4. En el caso de CFDI recibidos, se debe consultar los que el contribuyente recibió en un mes en específico. Posteriormente, seleccionar los comprobantes de los que se requiere la “metadata”

5. En la parte baja de la pantalla se debe seleccionar la opción “Descargar Metadata”

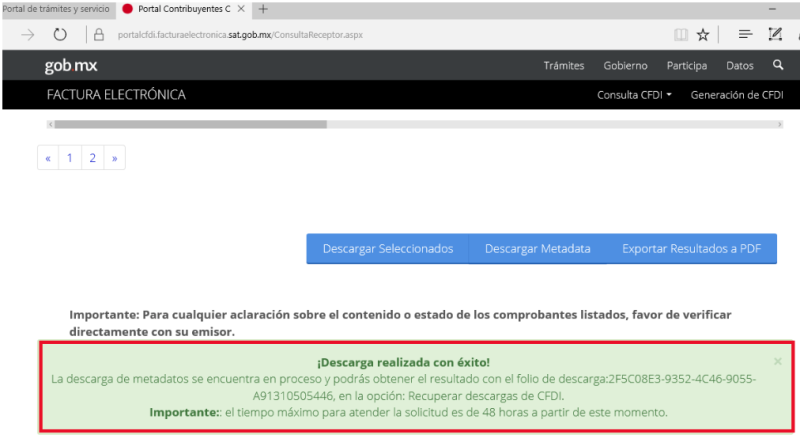

6. Luego se tiene que capturar el código Captcha y dar click en el botón “Validar”

7. Aparecerá una leyenda que indica el éxito en la descarga; el plazo máximo de espera para que la solicitud es atendida es de 48 horas

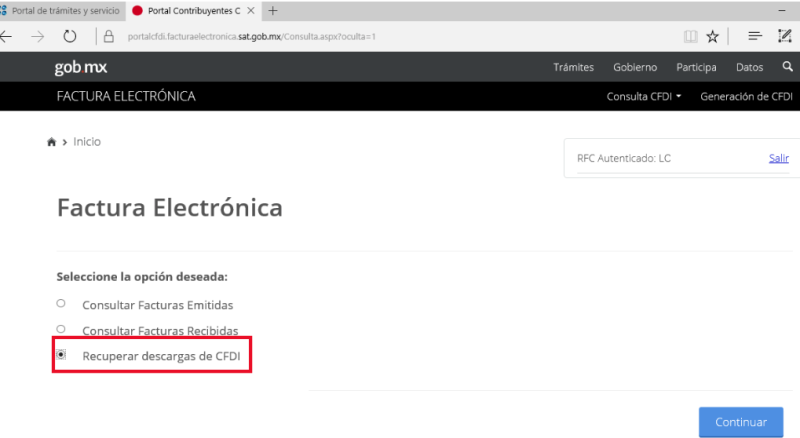

8. Para consultar la descarga, el contribuyente debe dirigirse a la página principal del CFDI y seleccionar “Recuperar descargas de CFDI” y dar click en “Continuar”

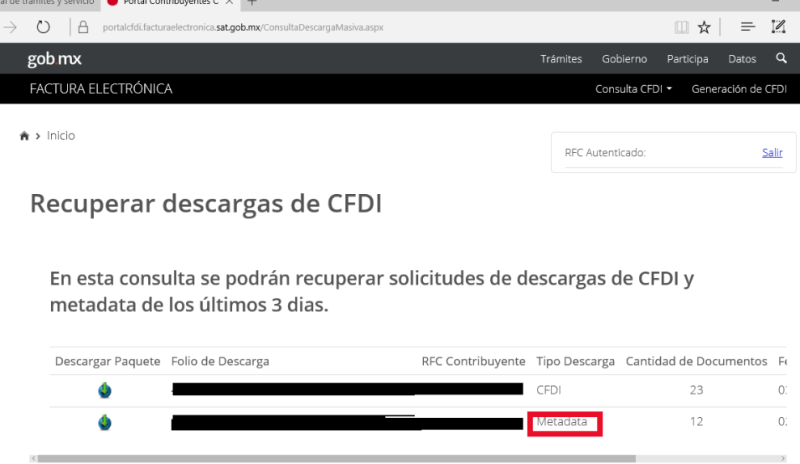

9. En pantalla se muestran las descargas realizadas; y para consultarlas se debe identificar la que se trate, en el rubro “Tipo Descarga” como “Metadata”

10. Para finalizar se debe descargar el archivo, el cual tiene un formato con extensión .TXT

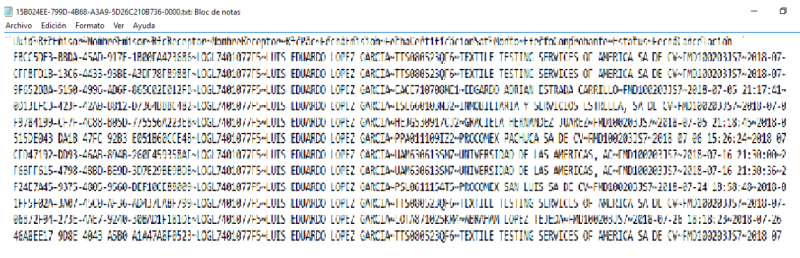

En el listado de la “metadata” se pueden consultar los datos de los CFDI, como son:

- UUID

- RFC del emisor

- Nombre del emisor

- RFC del receptor

- Nombre del receptor

- RFC del PAC

- Fecha de emisión

- Fecha de certificación del SAT

- Monto del comprobante

- Efecto del comprobante

- Estatus

- Fecha de cancelación