Una de las obligaciones más importantes de todo contribuyente es la presentación de la declaración anual, en la cual detallan los conceptos originados en el transcurso del ejercicio fiscal; no obstante, algunas personas morales deben presentar también la Información sobre situación fiscal (ISSIF).

LEE: INFORMATIVA SOBRE SITUACIÓN FISCAL: SU IMPORTANCIA Y PROBLEMÁTICA

De conformidad con la regla 2.19.6 de la RMISC 2018, dicha exigencia se debe cumplir en la misma fecha en que se presente la declaración del ejercicio.

De acuerdo con el artículo 32-H del CFF, los siguientes contribuyentes deben presentar la ISSIF:

- personas morales del Título II que en el último ejercicio fiscal inmediato anterior, hayan obtenido ingresos acumulables para efectos del ISR iguales o superiores a un monto equivalente a $791,501,760.00, así como aquellos que al cierre del ejercicio fiscal inmediato anterior tengan acciones colocadas entre el gran público inversionista, en bolsa de valores y que no se encuentren en cualquier otro supuesto señalado en los siguientes puntos

- sociedades mercantiles que pertenezcan al régimen fiscal opcional para grupos de sociedades

- entidades paraestatales de la administración pública federal

- personas morales residentes en el extranjero que tengan establecimiento permanente en el país, únicamente por las actividades que desarrollen en dichos establecimientos, y

- personas morales residentes en México, respecto de las operaciones llevadas a cabo con residentes en el extranjero

Los contribuyentes que se ubiquen en el último supuesto podrán optar por no presentar la ISSIF cuando el importe total de sus operaciones llevadas a cabo con residentes en el extranjero en el ejercicio fiscal sea inferior a $100´000,000.00 de acuerdo con la regla 2.19.4 de la RMISC.

Para la presentación en comento es necesario realizar los siguientes pasos:

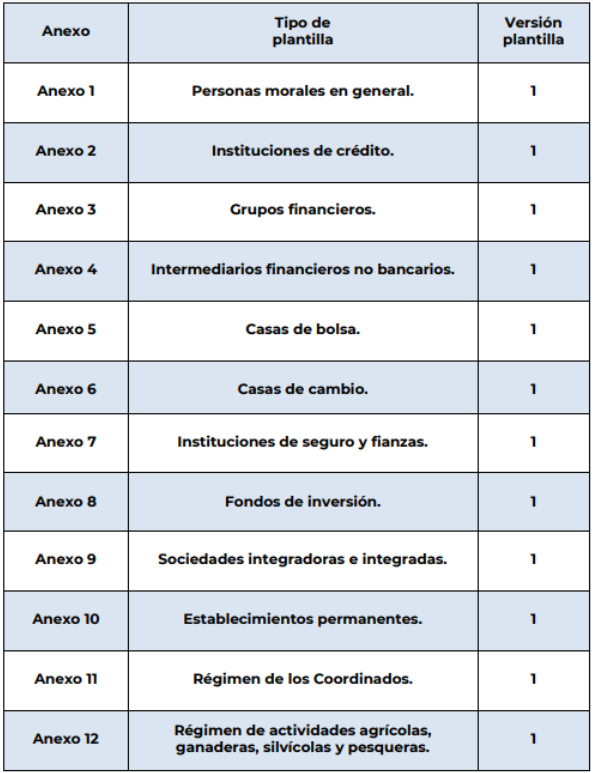

1. Descargar el aplicativo de la ISSIF en la siguiente liga, y llenar los anexos aplicables al contribuyente de que se trate. Los anexos que se pueden requisitar son los siguientes:

2. Ingresada la información se generará un archivo el cual se enviará posteriormente a través de la declaración anual. Para lo cual se deberá ingresar en la siguiente liga.

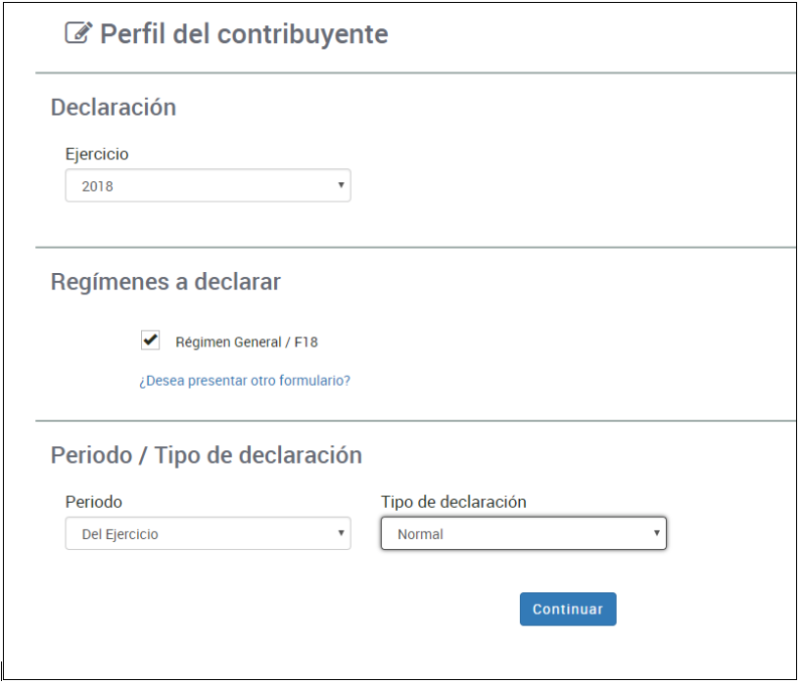

3. Capturar su RFC y la contraseña correspondiente, y seleccionar el tipo de declaración a presentar y posteriormente pulsar el botón “Continuar”

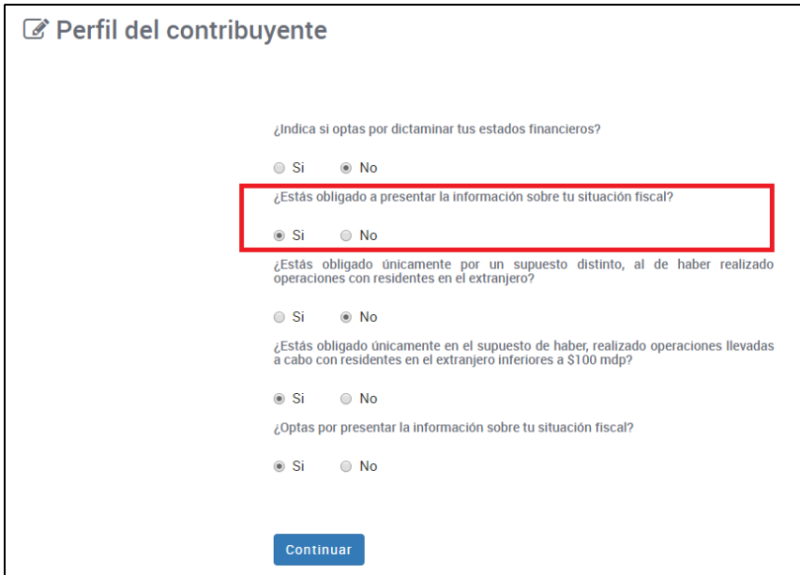

4. En la siguiente pantalla se abrirá un breve cuestionario, en el cual se le pregunta al contribuyente si está obligado a presentar la ISSIF; aquí el contribuyente debe indicar sí o no, según se trate. Posteriormente debe dar clic en “Continuar”

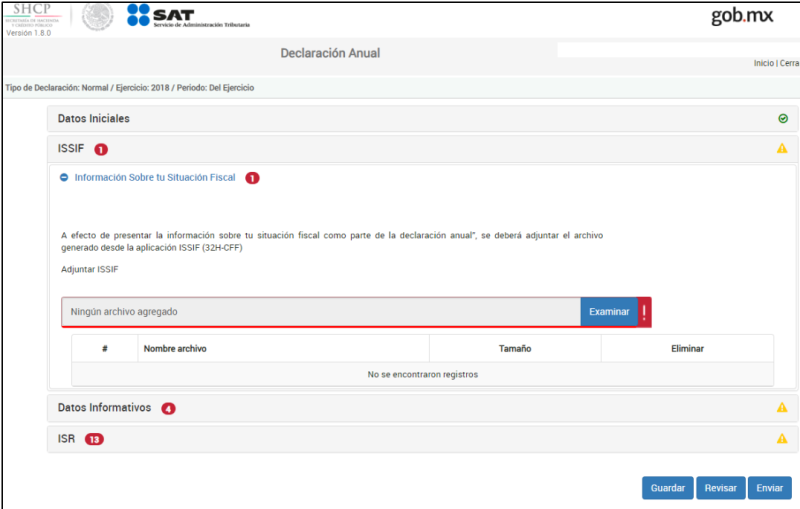

5. La siguiente pantalla mostrará un apartado denominado “ISSIF”, en el cual se solicita agregar el archivo generado a través del programa mencionado en el punto 1

De esta forma se puede acatar la obligación conferida en el artículo 32-H del CFF, y de así evitar la sanción prevista en el artículo 84 fracción XV del CFF que va de $13,490.00 a $134,840.00.