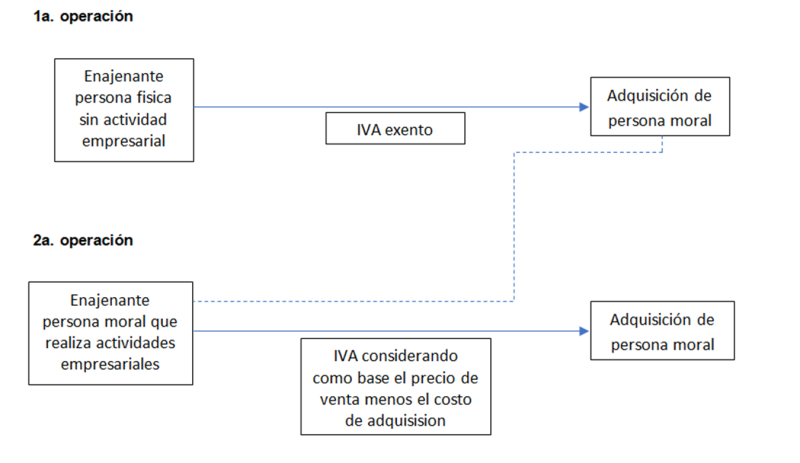

La LIVA considera los actos y las actividades que son gravados a la tasa general del 16 %, así como algunos exentos del pago de este impuesto. Tal es el caso de un contribuyente persona física que no realiza actividades empresariales y que enajena un automóvil usado, quien se encuentra exento del IVA en términos de la fracción IV del artículo 9o. de dicho ordenamiento, ¿pero qué sucede con el adquiriente?

Cuando el contribuyente que adquiere esta unidad lleva a cabo actividades empresariales (independientemente si es persona física o moral), decide enajenar el automóvil, este se encuentra gravado para efectos del IVA.

Resulta importante considerar la base sobre la cual se debe realizar el pago del impuesto. De conformidad con el artículo 12 de la LIVA, se calculará considerando el valor el precio o la contraprestación pactados, lo que es desfavorable para el adquiriente toda vez que por la adquisición no hubo un pago de impuesto; sin embargo para enajenación debe pagar el impuesto generado.

No obstante, el adquiriente cuenta con la opción prevista en el numeral 27 del RLIVA, la cual consiste en que al momento de enajenar el vehículo adquirido de una persona física, puedan disminuir del precio de venta el costo de adquisición y de esa forma obtener una base gravable menor.

Para poder aplicar esta alternativa es necesario que el contribuyente al momento de adquirir el automóvil usado cumpla con los siguientes requisitos:

- hubiese efectuado el pago correspondiente mediante cheque nominativo a nombre del enajenante, y

- conserve copia de la factura, de una identificación oficial del enajenante y de los demás documentos en los que conste el nombre, domicilio y, en su caso, el RFC del enajenante, así como la marca, el tipo, el año modelo, los números de motor y de serie de la carrocería, correspondientes al vehículo

Lo anterior se resume en el siguiente esquema: