Los contribuyentes que opten por aplicar el estímulo fiscal del IVA, referente a la prestación de servicios parciales de construcción para casa habitación prevista en un decreto publicado el 25 de marzo de 2015, consistente en el acreditamiento de IVA al 100 % contra el impuesto causado, deben considerar que es necesario la presentación del aviso respectivo.

Para tal efecto, deben considerar la información y los requisitos indicados en la ficha de trámite 204/CFF del anexo 1-A de la RMISC 2020, para poder presentar el aviso en el apartado correcto del portal del SAT, como a continuación se detalla:

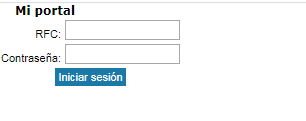

1. Ingresar a la página del SAT, en el apartado de “Mi portal” capturar los datos del contribuyente solicitados y dar clic en “Iniciar sesión”

2. Iniciada la sesión, se desplegará un pequeño menú, en el cual se seleccionará la opción “Servicios por Internet”

3. Dentro de dicho apartado, se desplegará nuevamente un menú, en el cual se seleccionará “Aclaraciones” y posteriormente “Solicitud”

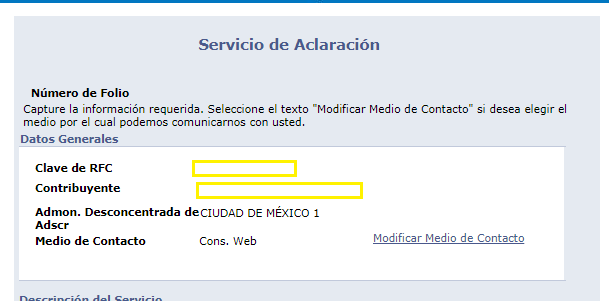

4. Después el sistema desplegará un formato, en el cual aparecerán los datos del contribuyente, y varios espacios que deben ser debidamente requisitados

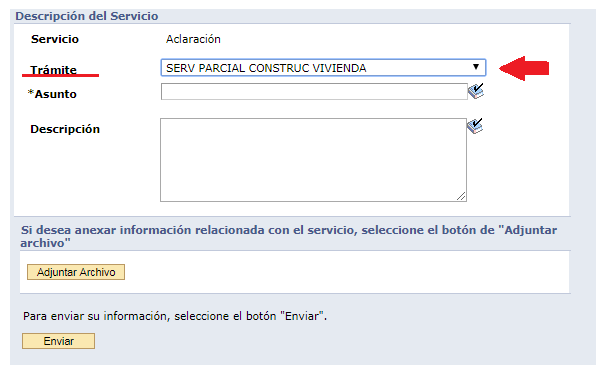

Dentro del formato, en el apartado de trámite se desplegara un menú en el cual el contribuyente deberá seleccionar “SERV PARCIAL CONSTRUC VIVIENDA”, y seguir con el llenado correspondiente.

En el formulario se podrán adjuntar los archivos considerados como requisitos en la ficha de trámite mencionada, así como los que el interesado considere pertinentes. Una vez concluido el llenado se procederá a dar clic en el botón Enviar.

En seguida, el sistema proporcionará el acuse con número de folio, con el cual el contribuyente podrá darle seguimiento al procedimiento dentro de dicho portal.