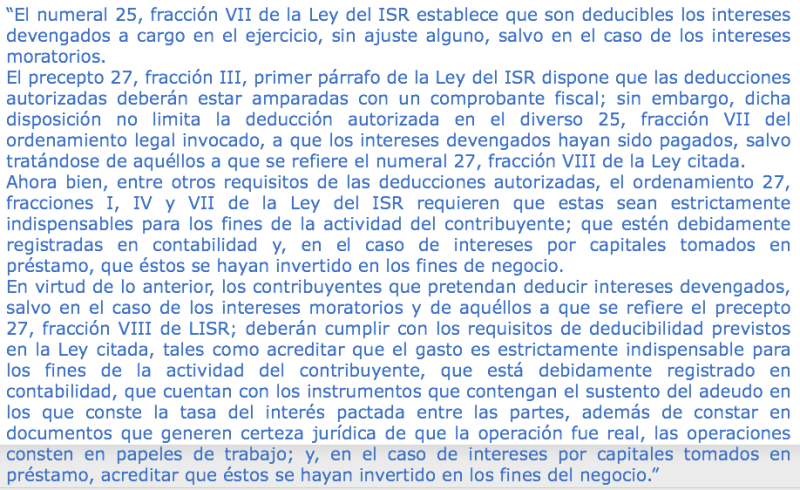

Dentro de las deducciones permitidas para los contribuyentes del régimen general de la LISR, está la comprendida en el artículo 25, fracción VII de la citada ley: los intereses devengados a cargo en el ejercicio, sin ajuste alguno, mismos que deben ser estrictamente indispensables para los fines del negocio.

Tratándose de los derivados de capitales tomados en préstamo, que estos se hubiesen invertido en su actividad económica o en los fines del negocio, que se encuentren registrados en la contabilidad y que los pagos que se efectúen cumplan con los requisitos marcados por la ley, etcétera.

Como se aprecia esta deducción comprende a los intereses devengados, pero suele ocurrir que estos se generan y los contribuyentes no reciben ningún comprobante fiscal que los acredite. En estos casos, surge la duda si desde que se devengan se tiene derecho a deducirlos o hasta que se cuenta con el comprobante fiscal correspondiente.

Para entender el alcance de devengado, es menester acudir a la técnica contable, en donde la NIF A-2 Postulado Básico, en sus párrafos 27 y 38, precisa que las transacciones se consideran devengadas cuando ocurren, en tanto se entiende realizadas cuando se pagan.

Esto significa que los efectos derivados de las transformaciones internas y de otros eventos, que han afectado económicamente a alguna entidad, deben reconocerse contablemente en su totalidad, cuando suceden, independientemente de la fecha en que se consideren realizados para fines contables.

Por su parte, el Diccionario de la Lengua Española define el término devengar como: (De y el latín vindicare, atribuirse, apropiarse). Adquirir derecho a alguna percepción o retribución por razón de trabajo, servicio u otro título. Devengar salarios, costas, intereses.

De lo anterior se desprende que los contribuyentes pueden deducir los intereses devengados, sin que sea necesario contar con el comprobante fiscal respectivo, pues el elemento sustancial es que se hayan devengado.

No obstante, deben cumplirse con otros requisitos formales, tales como acreditar que se trata de un gasto estrictamente indispensable, que está debidamente registrado en la contabilidad del contribuyente, y que este cuenta con el instrumento donde conste el adeudo y la tasa del interés pactada entre las partes.

Con este documento se genera certeza jurídica de que la operación fue real, lo cual debe reforzarse con los papeles de trabajo en donde consten las operaciones efectuadas.

En el caso de intereses por capitales tomados en préstamo, se debe acreditar que estos se invirtieron en los fines del negocio.

Esto último se recoge del Criterio Normativo 19/ISR/N Intereses devengados. Supuesto en el que se acredita el requisito de la deducibilidad“, contenido en el Anexo 7 de la RMISC 2021, mismo que se reproduce a continuación: