Los nuevos regímenes fiscales de confianza son una realidad, esto pese a los múltiples problemas que sufrieron los contribuyentes respecto al aviso del cambio de régimen o en el llenado de declaraciones mensuales.

LEE: RESICO E INGRESOS POR PLATAFORMAS, ¿PUEDEN COMBINARSE?

Una de las principales problemáticas es el prellenado de la declaración, en el cual la autoridad le ha asignado una importancia primordial a los CFDI, toda vez que estos los ocupa para la determinación de los impuestos en las declaraciones mensuales.

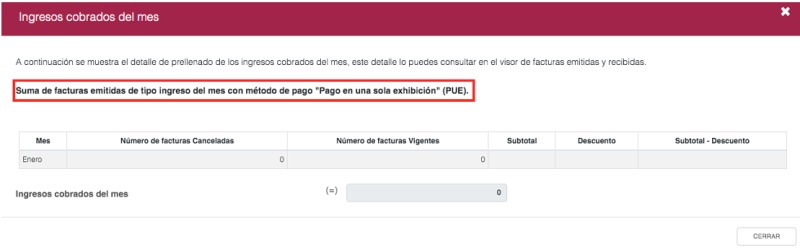

El prellenado tiene su fundamento en la regla 3.13.8. de la RMISC 2022, en la cual indica que las personas físicas que tributen en el Régimen Simplificado de Confianza, deberán presentar el pago mensual a través de la declaración “ISR simplificado de confianza. Personas físicas”, a más tardar el día 17 del mes inmediato posterior al que corresponda el pago y dicha declaración estará prellenada con la información de los CFDI emitidos por las personas físicas en el periodo de pago.

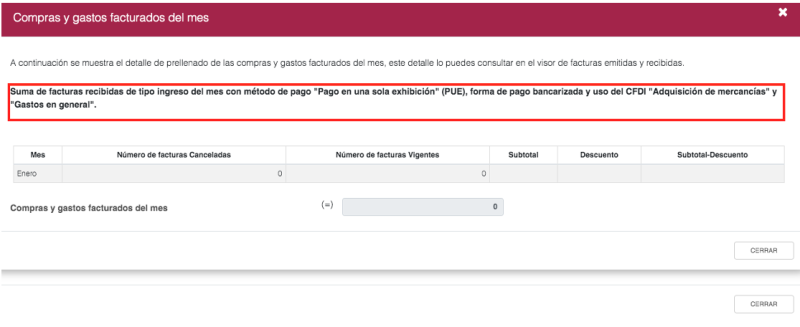

Misma circunstancia se replica para las personas morales del RESICO en la regla 3.13.18. de la RMISC 2022, en donde a diferencia de lo que ocurre con las personas físicas, se establece que en caso de que el contribuyente requiera modificar la información prellenada de los pagos provisionales o de la declaración anual, deberá presentar las declaraciones complementarias correspondientes.

Ahora bien, al considerar que los RESICO tanto de personas físicas como de personas morales acumulan sus ingresos conforme a lo efectivamente percibido, no es sorpresa que el método de pago registrado en el CFDI sirva para identificar los ingresos acumulables del contribuyente.

Por lo anterior, en el supuesto de que un contribuyente emita un CFDI con el método de pago PUE y no perciba efectivamente el ingreso, la autoridad podría considerarlo como acumulable, lo que genera un error en la declaración mensual o provisional, así como un perjuicio en contra del contribuyente que deberá pagar un impuesto por un ingreso no recibido.

Por el contrario, si se emite un CFDI con el método PPD cuando debió ser PUE, representará también un error en la declaración, con el posible riesgo de que la autoridad pueda iniciar sus facultades de comprobación para determinar correctamente los impuestos omitidos.

Así las cosas, el método de pago resulta relevante tanto para la determinación de ingresos como de deducciones autorizadas (deducciones solo en el caso de personas morales) en el RESICO.

Si desea conocer más de las implicaciones del método de pago en el CFDI, le invitamos a la lectura del número 503 que estará a la venta desde el 15 de febrero de 2022.