El artículo 113-J de la LISR precisa que las personas morales que realicen actividades con contribuyentes personas físicas que tributan en el Régimen Simplificado de Confianza (RESICO) deberán retener, como pago mensual, el monto que resulte de aplicar la tasa del 1.25 sobre el monto de los pagos que les efectúe.

CONSULTE NUESTRO ESPECIAL RÉGIMEN SIMPLIFICADO DE CONFIANZA

En la práctica, algunos contribuyentes no encuentran en donde enterar estas retenciones; por lo que señala a continuación se indica dónde deben anotarse.

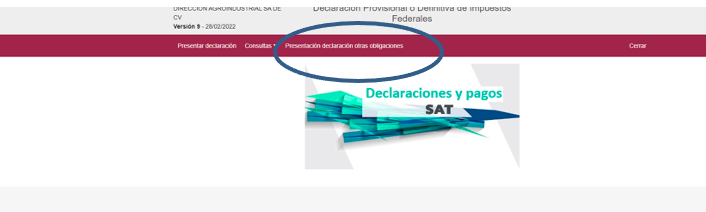

En el nuevo sistema de pagos provisionales dar clic en “Presentación declaración otras obligaciones”

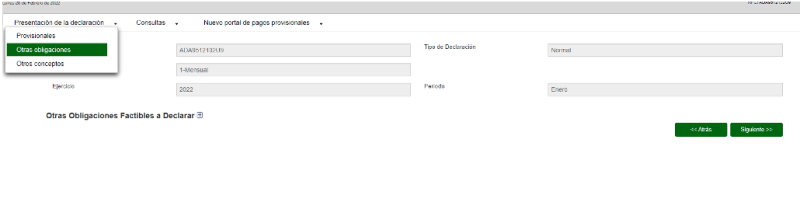

El sistema se remite al aplicativo anterior, en el que se tiene que pulsar “Presentación de la declaración” “Otras obligaciones”

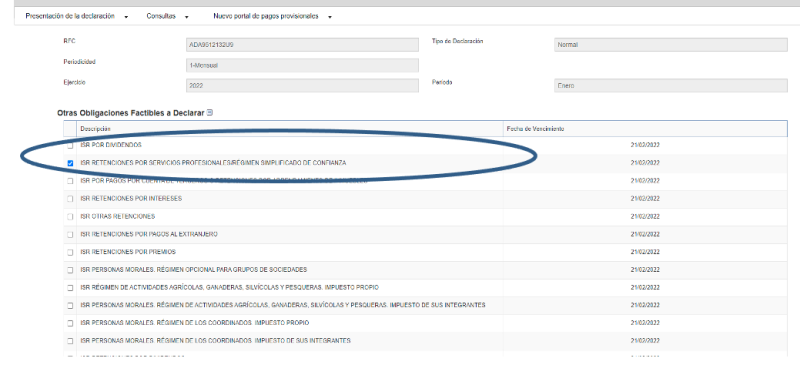

Una vez indicados los datos del mes a presentar de 2022, se tiene que dar clic en “Otras Obligaciones Factibles a Declarar”, eligiendo la obligación de “ISR RETENCIONES POR SERVICIOS PROFESIONALES /REGIMEN SIMPLIFICADO DE CONFIANZA”.

En el citado apartado deberá enterarse la retención del 10 % de ISR de honorarios, y el 1.25 % del RESICO.

Al no estar separado el importe de cada retención se sugiere que en papeles de trabajo tenga clasificadas las cantidades de cada ISR retenido.