El segundo párrafo del artículo 109 de la LISR, precisa que la pérdida fiscal se da cuando los ingresos obtenidos en el ejercicio son menores a las deducciones autorizadas en el mismo periodo.

La pérdida ocurrida en un ejercicio podrá disminuirse de la utilidad fiscal determinada en los términos de la Sección I de las personas físicas con actividades empresariales y profesionales del capítulo II de los ingresos por actividades empresariales y profesionales, de los 10 ejercicios siguientes, hasta agotarla.

LEE: SALARIOS E INTERESES EN LA ANUAL

El monto de la pérdida fiscal ocurrida en un ejercicio, se actualizará multiplicándola por el factor de actualización correspondiente al periodo comprendido desde el primer mes de la segunda mitad del ejercicio en el que ocurrió y hasta el último mes del mismo ejercicio. La parte ya actualizada pendiente de aplicar se multiplica por el factor de actualización correspondiente al periodo comprendido desde el mes en el que se actualizó por última vez y hasta el último mes de la primera mitad del ejercicio en el que se aplicará.

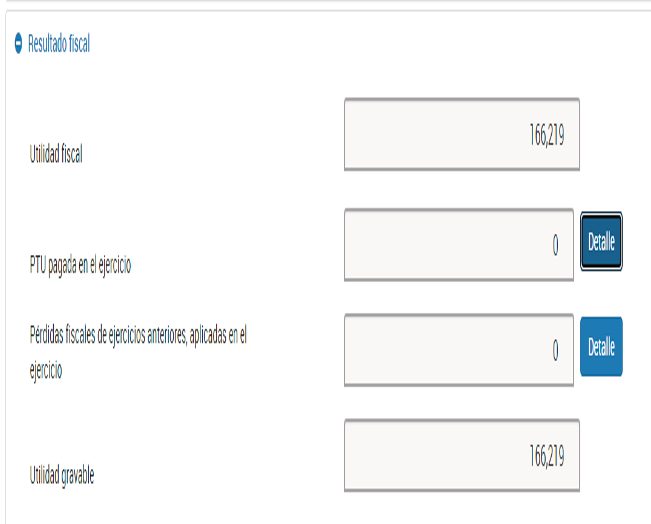

En la declaración anual debe manifestarse dentro de las actividades empresariales y profesionales en el rubro de resultado fiscal:

1. Dar clic en “Pérdidas fiscales de ejercicios anteriores, aplicadas en el ejercicio” y en “Detalle”

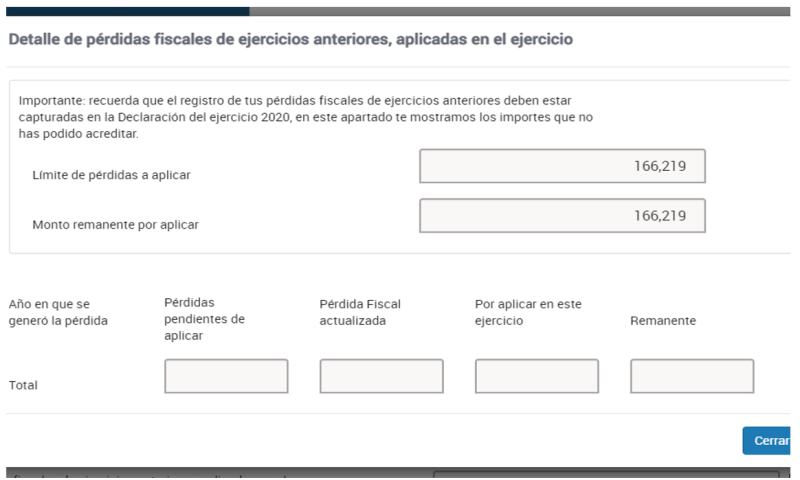

2. En la pantalla mostrada se despliega la siguiente información

Como se observa sucede lo mismo que en personas morales, este dato se encuentra prellenado, por lo que no es posible anotarlo manualmente. De ahí que si no aparecen en el sistema se debe presentar declaración complementaria de 2020 para dar a conocer las pérdidas fiscales y así poder utilizarlas en la anual de 2021.